Với quy mô dự trữ ngoại hối quốc gia đạt gần 88 tỷ USD vào giữa năm 2026, việc sửa đổi tấm khiên phòng vệ này không đơn thuần là câu chuyện kỹ thuật của Ngân hàng Nhà nước (NHNN), mà là bước chuyển chiến lược nhằm chuyển hóa dòng vốn ngoại tệ từ trạng thái “đóng băng phòng thủ” sang “linh hoạt chủ động”. Khơi thông công cụ quyền chọn, nới rộng hạn mức đầu tư và tối ưu hóa cán cân vàng chính là “mũi khoan” pháp lý trực diện vào những nút thắt mà giới làm chính sách và các chuyên gia kinh tế trăn trở bấy lâu nay.

Từ đỉnh cao 111,8 tỷ USD đến bài toán “bộ đệm” chiến lược

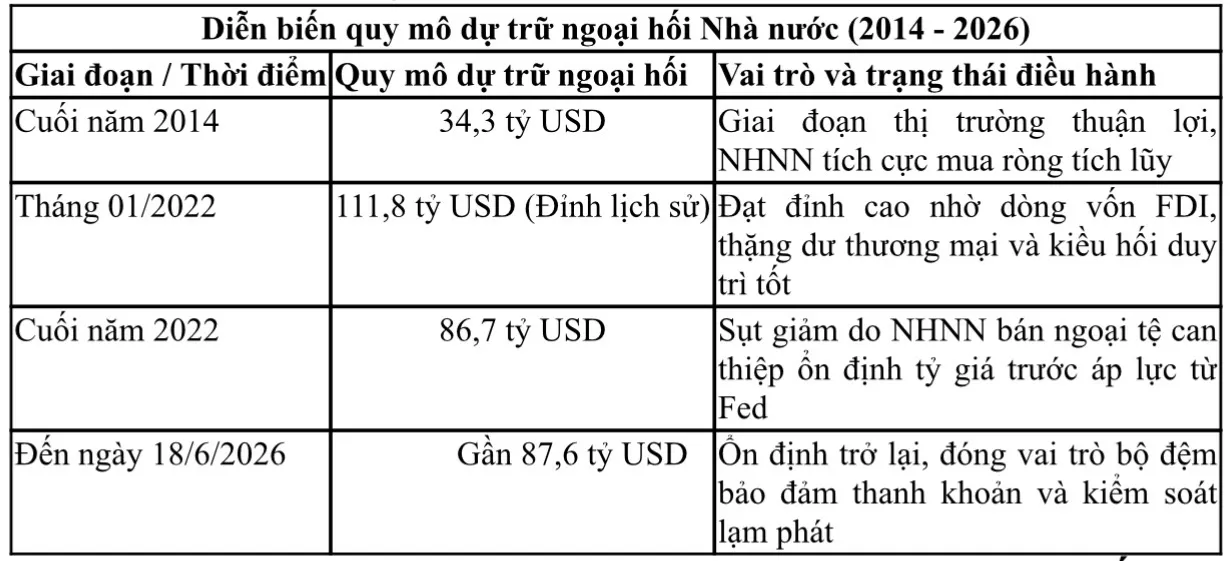

Nhìn lại bức tranh điều hành chính sách tiền tệ hơn 10 năm qua, quy mô dự trữ ngoại hối (DTNH) của Việt Nam đã có những bước nhảy vọt ấn tượng nhờ giai đoạn thị trường quốc tế thuận lợi. Từ mức khiêm tốn 34,3 tỷ USD vào cuối năm 2014, NHNN đã liên tục thực hiện các đợt mua ròng ngoại tệ, đẩy quy mô dự trữ đạt đỉnh lịch sử ở mức hơn 111,8 tỷ USD vào tháng 1/2022.

Tuy nhiên, chu kỳ thắt chặt tiền tệ mạnh mẽ của các ngân hàng trung ương lớn từ đầu năm 2022 đã tạo ra những cơn “địa chấn” lên thị trường tài chính toàn cầu, phả sức nóng trực tiếp vào tỷ giá và thị trường ngoại hối trong nước. Việt Nam đã buộc phải chấp nhận tiêu tốn một phần nguồn lực dự trữ để can thiệp thị trường, hạ nhiệt kỳ vọng đầu cơ ngoại tệ.

Ảnh minh họa. Nguồn Internet

Tính đến ngày 18/6/2026, quy mô DTNH nhà nước đạt gần 87,6 tỷ USD. Dù đã giảm đáng kể so với vùng đỉnh đầu năm 2022, con số này vẫn cao gấp hơn 2,5 lần so với thời điểm Nghị định 50/2014/NĐ-CP mới ra đời.

Rõ ràng, DTNH không phải là một “kho báu bất động” để trưng bày, mà là một công cụ can thiệp động. Khi thị trường biến động, DTNH chính là bộ đệm hấp thụ các cú sốc bên ngoài, bảo đảm thanh khoản ngoại tệ cho các nhu cầu nhập khẩu thiết yếu của nền kinh tế và giữ vững ổn định vĩ mô. Song, việc quy mô dự trữ biến động nhanh cũng đặt ra bài toán: Cơ chế vận hành cũ có còn đủ độ nhạy để ứng phó với các kịch bản cực đoan mới?

Vì sao phải sửa Nghị định 50?

Nghị định 50/2014/NĐ-CP được xây dựng trên nền tảng tư duy quản lý của một thập kỷ trước, ưu tiên tối thượng ba nguyên tắc bảo toàn, thanh khoản và sinh lời. Trong đó, “bảo toàn” và “thanh khoản” gần như là rào cản tuyệt đối khiến các quyết định đầu tư và can thiệp thị trường của NHNN mang tính phòng vệ thụ động.

Trong bối cảnh hiện nay, thị trường tài chính quốc tế phức tạp hơn rất nhiều, các công cụ tài chính phái sinh phát triển vượt bậc. Nếu tiếp tục bó buộc trong các hình thức mua bán giao ngay (Spot) hoặc kỳ hạn (Forward) truyền thống, NHNN sẽ mất đi lợi thế chi phí và tính bảo mật khi can thiệp thị trường.

Điểm nhấn đáng chú ý nhất trong Dự thảo sửa đổi lần này là đề xuất bổ sung công cụ quyền chọn (Options) ngoại tệ và tăng tính chủ động trong can thiệp thị trường. Quyền chọn sẽ cho phép nhà điều hành mua hoặc bán ngoại tệ tại một mức giá xác định trong tương lai mà không bắt buộc phải thực hiện nếu diễn biến thị trường thay đổi có lợi hơn. Đây là bước đi “giải phóng” dư địa điều hành, giúp NHNN cấu trúc lại danh mục dự trữ một cách linh hoạt, giảm thiểu chi phí cơ hội và bảo vệ quy mô dự trữ một cách chủ động thay vì chỉ biết “bán thẳng tay” ngoại tệ từ quỹ dự trữ khi có biến.

Để việc sửa đổi Nghị định 50/2014/NĐ-CP thực sự mang lại hiệu quả cao nhất trong thực tiễn điều hành, các chuyên gia kinh tế tài chính hàng đầu kiến nghị hệ thống giải pháp đồng bộ, gồm:

Đa dạng hóa cấu trúc tài sản dự trữ: Hiện nay, phần lớn DTNH toàn cầu và Việt Nam vẫn neo vào USD. Trong xu thế đa cực, NHNN cần tăng tỷ trọng các đồng tiền mạnh khác có tính thanh khoản cao và xem xét phân bổ một tỷ lệ hợp lý, linh hoạt cho vàng dự trữ chiến lược nhằm phân tán rủi ro lạm phát toàn cầu.

Áp dụng công nghệ quản trị rủi ro theo thời gian thực (Real-time): Việc bổ sung các công cụ phái sinh như quyền chọn đòi hỏi năng lực dự báo và hệ thống công nghệ thông tin hiện đại. Cần xây dựng các kịch bản kiểm tra sức căng (Stress-test) định kỳ đối với bộ đệm dự trữ để đưa ra các quyết định can thiệp sớm.

Khơi thông dòng chảy ngoại tệ tự nhiên từ vĩ mô: DTNH không thể tăng bền vững nếu chỉ dựa vào việc can thiệp mua vào của NHNN. Giải pháp căn cơ là duy trì thặng dư cán cân thương mại thông qua hỗ trợ xuất khẩu chất lượng cao, cải thiện môi trường đầu tư để thu hút dòng vốn FDI thực chất (giải ngân thực tế thay vì vốn đăng ký ảo) và tối ưu hóa nguồn kiều hối thông qua các kênh đầu tư sản xuất thay vì bất động sản tiêu dùng.

Cơ chế phối hợp linh hoạt giữa Kho bạc Nhà nước và NHNN: Cần tối ưu hóa lượng tiền gửi ngoại tệ của Kho bạc Nhà nước tại NHNN. Chuyển dịch linh hoạt nguồn ngoại tệ dôi dư từ ngân sách sang quỹ dự trữ chính thức khi thị trường ổn định, nhằm tạo nguồn lực cộng hưởng mạnh mẽ hơn cho quốc gia.

Con số gần 87,6 tỷ USD dự trữ ngoại hối ở thời điểm hiện tại là minh chứng cho sự kiên cường của kinh tế vĩ mô Việt Nam qua các cơn bão tài chính toàn cầu. Việc sửa đổi Nghị định 50/2014/NĐ-CP không phải là một giải pháp tình thế, mà là sự chuẩn bị mang tính chiến lược cho một chu kỳ phát triển mới, an toàn và bền vững hơn. Một khi “chiếc áo cơ chế” được nới rộng, bộ đệm dự trữ ngoại hối sẽ không chỉ dừng lại ở vai trò phòng thủ, mà sẽ trở thành bệ đỡ vững chắc, tạo sự tự tin cho các chính sách tiền tệ và khơi thông các nguồn lực tăng trưởng của toàn nền kinh tế./.

Bình luận bài viết