IPO Viện Dệt May: Tại sao quản lý đất vàng, nhưng định giá giá trị thấp?

Theo phương án cổ phần hóa

đã được phê duyệt, sau cổ phần hóa Nhà nước không nắm giữ cổ phần nào; có

474.000 cổ phần (9,48%) chào bán ưu đãi cho người lao động; có 2.263.000 cổ phần

(45,26%) chào bán cho nhà đầu tư chiến lược và 2.263.000 cổ phần chào bán công

khai trong đợt IPO.

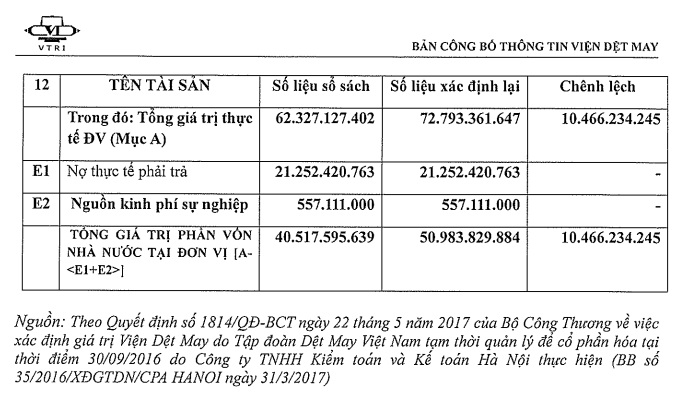

Theo quyết định số 1814/QĐ-BCT ngày 22 tháng 05 năm 2017 của Bộ Công thương về việc xác định giá trị Viện Dệt may do Tập đoàn Dệt May Việt Nam tạm thời quản lý để cổ phần hóa tại thời điểm 30/09/2016 do Công ty TNHH Kiểm toán và Kế toán Hà Nội thực hiện (Biên bản số 35/2016/XĐGTDN/CPA HANOI NGÀY 31/3/2017). Theo đó, tổng giá trị tài sản đang dùng của Viện dệt may tại thời điểm xác định giá trị doanh nghiệp 30/09/2016 là hơn 72,793 tỷ đồng. Trong đó nợ thực tế phải trả là 21,252 tỷ đồng. Như vậy, sau khi trừ đi khoản nợ phải trả thực tế tổng giá trị phần vốn góp nhà nước được xác định tại Viện dệt may chỉ còn hơn 50,9 tỷ đồng.

|

| Giá trị doanh nghiệp của Viện dệt may trước khi IPO |

Vì sao định giá giá trị 50 tỷ?

Tổng giá trị được định giá của

Viện dệt may chủ yếu là máy móc thiết bị, nhà cửa, vật kiến trúc và đầu tư dài

hạn (tổng số tiền hơn 35 tỷ đồng), tiền gửi ngân hàng (hơn 25 tỷ đồng).

Mức định giá giá trị của Viện

dệt may không bao gồm tài sản cố định vô hình là quyền sở hữu đất được nhà nước

giao. Theo quy định tại Thông tư 45/2013 TT/BTC hướng dẫn về chế độ nộp và

trích khấu hao tài sản cố định thì Quyền sử dụng đất thuê được xem là tài sản cố

định vô hình khi thuộc vào trường hợp là “ Quyền sử dụng đất thuê trước ngày có

hiệu lực của Luật Đất đai năm 2003 mà đã trả tiền thuê đất cho cả thời gian

thuê hoặc đã trả trước tiền thuê đất cho nhiều năm mà thời hạn thuê đất đã được

trả tiền còn lại ít nhất là năm năm và được cơ quan có thẩm quyền cấp giấy chứng

nhận quyền sử dụng đất.” (Điểm đ khoản 2 Điều 4 TT 45/2013/TT-BTC).

Như

vậy, Viện dệt may đã được nhà nước cho thuê đất và miễn tiền thuê đất trong thời

gian 50 năm, và cấp quyền sử dụng đất từ năm 1993.

Bên

cạnh đó, Theo quy định tại khoản 4, điều 4 của thông tư 45: Công ty cổ phần được

chuyển đổi từ doanh nghiệp 100% vốn nhà nước phải thực hiện phân bổ giá

trị lợi thế kinh doanh theo quy định tại Thông tư số 138/2012/TT-BTC (Thông tư

này đã có hiệu lực từ 5/10/2012). Nhưng trong văn bản định giá và tài liệu giới

thiệu về Viện dệt may trước khi IPO của Viện dệt may không thấy thể hiện các số

liệu này.

Thực trạng đất

vàng của Viện dệt may

Khu đất tại trụ sở chính của Viện dệt may tại 478 Minh Khai, Hai Bà Trưng, Hà Nội có diện tích 2.850,83 m2 . Đã có quyết định số 1025/QĐ-UBND ngày 02/03/2016 của UBND Thành phố Hà Nội cho Viện Dệt May thuê 50 năm theo hình thức cho thuê đất và miễn tiền thuê đất, Hợp đồng cho thuê đất số 232/HĐTĐ-STNMT-PC ngày 11 tháng 04 năm 2016, hiện nay đang được miễn tiền thuê đất hàng năm.

Khu

đất làm xưởng thực nghiệm tại 454 Minh Khai, Hai Bà Trưng, Hà Nội có diện tích

5.311,0 m2. Đã có quyết định số1026/QĐ-UBND ngày 02/03/2016 của UBND Thành phố

Hà Nội cho Viện Dệt May thuê 50 năm theo hình thức cho thuê đất và miễn tiền

thuê đất, Hợp đồng cho thuê đất số 231/HĐTĐ-STNMT-PC ngày 11 tháng 04 năm 2016,

hiện nay đang được miễn tiền thuê đất hàng năm.

Ngày

11 tháng 4 năm 2017, Ủy ban Nhân dân Thành phố Hà Nội đã có công văn số 1662/UBNT-KT

gửi Viện Dệt May về việc phê duyệt phương án sử dụng đất của Viện trên địa bàn

thành phố Hà Nội khi thực hiện cổ phần hóa, thống nhất cho Viện được giữ lại tiếp

tục quản lý, sử dụng 02 cơ sở nhà, đất, ký hợp đồng thuê đất và trả tiền thuê đất

hàng năm.

Còn

Phân Viện tại thành phố Hồ Chí Minh, Viện dệt may được giao 2.219,6 m2. Đã có

Quyết đinh thuê đất số 5596/QĐ-UBND thành phố HCM ngày 02 tháng 11 năm 2015, hiện

nay đang làm các thủ tục thuê đất và miễn tiền thuê đất với đơn vị sự nghiệp

công lập khoa học.

Ngày

10 tháng 02 năm 2017, Viện Dệt May đã có công văn số 38/VDM-VP gửi Ủy ban Nhân

dân Thành phố Hồ Chí Minh về việc thống nhất phương án sử dụng đất của Phân Viện

Dệt May tại TP. Hồ Chí Minh, tiếp tục được quản lý, sử dụng cơ sở nhà, đất nói

trên cho các mục đích nghiên cứu khoa học, thí nghiệm, đào tạo, sản xuất thực

nghiệm và giới thiệu sản phẩm như hiện trạng.

Đến

ngày 24 tháng 02 năm 2017, Ủy ban Nhân dân Thành phố Hồ Chí Minh đã gửi Ban Chỉ

đạo 09 (Sở Tài chính) công văn số 2075/VP-KT về việc tiếp nhận văn bản trên và

đề nghị có ý kiến về phương án sử dụng đất của Viện.

Trong

Biên bản kiểm tra hiện trạng nhà, đất ngày 19 tháng 6 năm 2017 giữa Phân Viện Dệt

May, Tập đoàn Dệt May Việt Nam và Tổ kiểm tra liên ngành (gồm các Chuyên viên của

Sở Tài chính và Sở xây dựng thành phố), Tổ kiểm tra đã ghi nhận hiện trạng sử dụng

nhà đất tại thời điểm kiểm tra hiện trạng và Phân Viện đã kiến nghị vẫn tiếp tục

được quản lý, sử dụng nhà đất cho các mục đích nghiên cứu khoa học, thí nghiệm,

đào tạo, sản xuất thực nghiệm và giới thiệu sản phẩm,...

Hiện

Viện dệt may vẫn đang chơ văn bản thống nhất của UBND Thành phố Hồ Chí Minh cho

khu đất của Viện dệt may.

Trong phương án sau cổ phần hóa Viện dệt may kiến nghị tiếp tục sử dụng đúng theo mục đích đã đề nghị. Tuy nhiên, sau khi nhà nước thoái vốn 100% vốn khỏi Viện dệt may thành công ty cổ phần sẽ hoạt động theo Luật doanh nghiệp 2015, mọi hoạt động kinh doanh và phương án sử dụng đất sẽ hoàn toàn do doanh nghiệp chủ động và thực hiện. Vậy với kỳ vọng ngoài thu về tối thiểu 1,2 triệu USD sau khi IPO, nguồn thu nhà nước sẽ được bao nhiêu từ số tiền cho thuê hơn 10.000m2 đất của đơn vị này?

Tạp chí điện tử Hoà Nhập, cơ quan ngôn luận của Hiệp hội Doanh nghiệp của Thương binh và NKT Việt Nam, liên tục cập nhật thông tin liên quan về lĩnh vực kinh doanh của Thương binh và Người khuyết tật như: Đầu tư, kinh doanh, thương mại, dịch vụ, bất động sản, sức khỏe. Ngoài ra, Tạp chí cũng xin giới thiệu tới độc giả những bài viết về chính sách cho người có công, tấm gương thương binh, người khuyết tật vượt khó, doanh nhân thương binh, người khuyết tật tiêu biểu, doanh nghiệp của thương binh và người khuyết tật. Kính mời độc giả đón đọc. Mọi ý kiến đóng góp và chia sẻ xin liên hệ qua email tapchihoanhap@gmail.com.

Tổng duyệt diễu binh, diễu hành kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước

Ra mắt Trung tâm Báo chí phục vụ lễ Kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước

Từ tấm bản đồ má Sáu đến Đại thắng mùa Xuân: Chuyện chưa kể của người trong cuộc

Vũ Phong Cầm - Cựu chiến binh có tâm hồn nghệ sĩ

Sống mãi Tiểu đoàn 1 Long An trong mũi tiến công hướng Tây Nam Sài Gòn Xuân 1975