Trong Luật sửa đổi, bổ

sung một số điều của Luật Các tổ chức tín dụng (TCTD) được Quốc hội khóa XIV

thông qua tại Kỳ họp thứ 4 không có quy định nào về mua bắt buộc một TCTD với

giá 0 đồng. Thay vào đó, Luật cho phép phá sản TCTD được kiểm soát đặc biệt tại

Điều 152. Luật có hiệu lực chính thức từ ngày 15/1/2018.

Cụ thể, Ngân hàng Nhà nước

trình Chính phủ quyết định chủ trương phá sản tổ chức tín dụng được kiểm soát đặc

biệt theo quy định. Trong thời hạn 30 ngày, kể từ ngày Chính phủ quyết định chủ

trương phá sản TCTD được kiểm soát đặc biệt, Ban kiểm soát đặc biệt có trách

nhiệm phối hợp với TCTD được kiểm soát đặc biệt, Bảo hiểm tiền gửi Việt Nam xây

dựng phương án phá sản tổ chức tín dụng được kiểm soát đặc biệt trình Ngân hàng

Nhà nước xem xét.

Trong thời hạn 30 ngày, kể

từ ngày nhận được phương án phá sản, Ngân hàng Nhà nước có trách nhiệm xem xét,

đánh giá tính khả thi của phương án, trình Chính phủ phê duyệt phương án phá sản

TCTD được kiểm soát đặc biệt.

Phương án phá sản bao gồm

các nội dung tối thiểu như: Đánh giá thực trạng và quá trình xử lý tổ chức tín

dụng được kiểm soát đặc biệt được quyết định chủ trương phá sản; Đánh giá tác động

của việc thực hiện phương án phá sản tổ chức tín dụng được kiểm soát đặc biệt đối

với sự an toàn của hệ thống tổ chức tín dụng; Phương án chi trả tiền gửi của

khách hàng là cá nhân; Lộ trình thực hiện và trách nhiệm triển khai phương án

phá sản.

Theo Điều 145 của Luật

này, trường hợp đặt TCTD vào kiểm soát đặc biệt khi lâm vào một trong các trường

hợp sau đây:

Mất, có nguy cơ mất khả năng chi trả hoặc mất, có nguy cơ mất khả năng thanh toán theo quy định của Ngân hàng Nhà nước; Số lỗ lũy kế của tổ chức tín dụng lớn hơn 50% giá trị của vốn điều lệ và các quỹ dự trữ ghi trong báo cáo tài chính đã được kiểm toán gần nhất; Hai năm liên tục bị xếp hạng yếu kém theo quy định của Ngân hàng Nhà nước; Không duy trì được tỷ lệ an toàn vốn quy định tại điểm b khoản 1 Điều 130 của Luật này trong thời hạn 12 tháng liên tục hoặc tỷ lệ an toàn vốn thấp hơn 4% trong thời hạn 06 tháng liên tục.

Ngân hàng Nhà nước quy định

hình thức kiểm soát đặc biệt, thời hạn kiểm soát đặc biệt, gia hạn thời hạn kiểm

soát đặc biệt, chấm dứt kiểm soát đặc biệt, công bố thông tin về việc kiểm soát

đặc biệt tổ chức tín dụng;…

Điều 151 quy định Ngân

hàng Nhà nước trình Chính phủ quyết định chủ trương chuyển giao bắt buộc TCTD

được kiểm soát đặc biệt là ngân hàng thương mại cho bên nhận chuyển giao khi có

đủ các điều kiện: Giá trị thực của vốn điều lệ và các quỹ dự trữ âm; Có đề nghị

của bên nhận chuyển giao.

Trong trường hợp chưa cần

thiết phải đặt TCTD vào tình trạng kiểm soát đặc biệt, Điều 130a quy định áp dụng

can thiệp sớm đối với TCTD lâm vào một trong các trường hợp sau: Không duy trì

được tỷ lệ an toàn vốn quy định tại điểm b khoản 1 Điều 130 của Luật này trong

thời hạn 06 tháng liên tục; Không duy trì được tỷ lệ khả năng chi trả trong thời

gian 03 tháng liên tục; Xếp hạng dưới mức trung bình theo quy định của Ngân

hàng Nhà nước.

Trong thời gian 30 ngày, kể

từ ngày nhận được văn bản áp dụng can thiệp sớm của Ngân hàng Nhà nước, tổ chức

tín dụng, chi nhánh ngân hàng nước ngoài phải báo cáo Ngân hàng Nhà nước thực

trạng, nguyên nhân, phương án khắc phục tình trạng quy định tại khoản 1 Điều

này và tổ chức triển khai thực hiện. Ngân hàng Nhà nước có văn bản yêu cầu tổ

chức tín dụng, chi nhánh ngân hàng nước ngoài điều chỉnh phương án khắc phục nếu

xét thấy cần thiết.

Thời hạn thực hiện phương

án khắc phục tối đa không quá 01 năm, kể từ ngày có văn bản áp dụng can thiệp sớm

của Ngân hàng Nhà nước.

Quyền lợi người gửi tiền ở đâu?

Trường hợp ngân hàng phá sản,

khách hàng gửi tiền được đền bù như thế nào là mối quan tâm của nhiều người gửi

tiền tại ngân hàng. Sau đây là các mức đền bù mà người gửi tiền có thể được nhận

nếu ngân hàng phá sản.

Theo quy định có hiệu lực

áp dụng từ ngày 5/8/2017, mức trả tiền bảo hiểm đối với tiền gửi của người dân

tại các tổ chức tín dụng bị phá sản bao gồm cả gốc và lãi cho vay của một cá

nhân tối đa là 75 triệu đồng.

Tuy nhiên, người gửi tiền

bên cạnh việc nhận khoản đền bù của bảo hiểm tiền gửi, thì sẽ được nhận tiền từ

hoạt động thanh lý tài sản của tổ chức tín dụng phá sản.

Theo quy định, khi ngân

hàng phá sản, các tài sản còn lại của ngân hàng đó sẽ được ưu tiên chi trả cho

chủ nợ là các khoản vay đặc biệt đầu tiên, tiếp đến là những người gửi tiền, thứ

ba là các tổ chức tín dụng trên thị trường liên ngân hàng, đối tượng tiếp theo

được xét duyệt chi trả là người sở hữu trái phiếu ngân hàng, thứ năm là các nhà

cung cấp sản phẩm dịch vụ và thứ 6 là trả cho cổ đông của ngân hàng phá sản.

Bên cạnh đó, sau khi Luật các tổ chức tín dụng sửa đổi được Quốc hội thông qua và chính thức có hiệu lực từ ngày 15/1/2017, Ngân hàng Nhà nước đang soạn thảo thông tư quy định cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt.

Tổ chức tín dụng chỉ được

phép sử dụng khoản vay đặc biệt để hỗ trợ thanh khoản vào mục đích chi trả tiền

gửi của người gửi tiền là cá nhân.

Theo dự thảo thông tư, kể

từ ngày Ngân hàng Nhà nước đặt tổ chức tín dụng vào kiểm soát đặc biệt, dư nợ gốc,

lãi của khoản cho vay tái cấp vốn chuyển thành dư nợ cho vay đặc biệt với lãi

suất bằng lãi suất của khoản tái cấp vốn, thời hạn bằng thời hạn còn lại của

khoản tái cấp vốn; việc xử lý khoản cho vay đặc biệt này thực hiện theo chủ

trương của Ngân hàng Nhà nước về cơ cấu lại tổ chức tín dụng hoặc theo phương

án cơ cấu lại tổ chức tín dụng được phê duyệt. Khoản vay đặc biệt không được

dùng chi trả cho người có liên quan của tổ chức tín dụng; người điều hành, cổ

đông sáng lập; người có liên quan của người quản lý, người điều hành, cổ đông lớn,

cổ đông sáng lập.

Trước mức tiền 75 triệu đồng

là số tiền dự kiến chi trả cho người gửi tiền trong trường hợp ngân hàng phá sản

thì bà Trần Thị Huệ, ở quận Bình Thạnh, TP.HCM cho biết: “Trước đây, bảo hiểm

tiền gửi đền bù 25 triệu đồng, nay nâng lên 75 triệu đồng mà không cần biết số

tiền gửi là bao nhiêu. Dù mức bồi thường đã được nâng lên nhưng vẫn quá thấp”.

Nỗi lo của bà Huệ cũng là nỗi lo chung của nhiều

người đang gửi tiền tại ngân hàng. Bởi với rất nhiều người, tích góp cả một đời

gửi vào ngân hàng mà bồi thường ít ỏi như vậy thì dân “thua toàn tập”. Hơn nữa,

nếu gửi vài trăm triệu hay vài tỉ, khi ngân hàng phá sản chỉ bồi thường 75 triệu

đồng là không công bằng.

Luật sư Trương Thanh Đức,

Chủ nhiệm Câu lạc bộ pháp chế Hiệp hội Ngân hàng băn khoăn rằng người gửi vài

trăm triệu đồng trở lên chỉ được bảo hiểm chi trả 75 triệu đồng là rất vô lý. Nếu

xảy ra tình huống này, người dân sẽ không an tâm, bất lợi cho hệ thống ngân

hàng.

TS Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát tài chính Quốc gia, nói qua khảo sát thực tế cho thấy trong những lúc tiền nhàn rỗi chưa biết đầu tư vào đâu, có người gửi vào ngân hàng số tiền lên tới 110 tỉ đồng và số lượng người gửi tiền tiết kiệm khoảng 70-80 tỉ đồng cũng rất đông. Vậy mà đưa tiền vào ngân hàng đến khi ngân hàng phá sản chỉ được bảo lãnh 75 triệu đồng là không ổn.

“Điều này có thể dẫn tới việc

người dân sẽ đi mua vàng và mua ngoại tệ về cất trong két sắt, trong khi đó

chúng ta đang trong tình trạng khan hiếm vốn” - ông Nghĩa nhấn mạnh.

Làm sao để giảm thiểu rủi ro mất tiền

Trong khi luật còn chưa đầy

đủ, chưa rõ ràng thì người gửi tiền nên lưu ý 1 số điều sau để an toàn nhất:

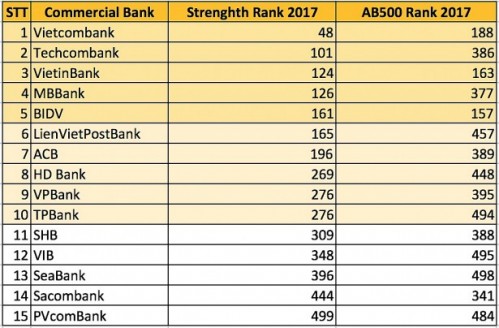

– Chọn ngân hàng uy tín: Đầu tiên để gửi tiết kiệm phải lựa chọn cho mình ngân hàng để “chọn mặt gửi vàng”, tốt nhất là mình nên chọn những ngân hàng mạnh nhất hiện nay mà gửi các mẹ ạ. Có 15 ngân hàng thương mại của Việt Nam được lọt vào danh sách 500 ngân hàng thuộc khu vực châu Á – Thái Bình Dương, theo đánh giá của tổ chức này.

– Thêm nữa mọi người cần lưu ý rằng dù gửi tiền ở ngân hàng nào hãy mang

sổ tiết kiệm về vì đó là tài sản của mình, nếu gửi lại ngân hàng thì phải có giấy

tờ biên nhận rõ ràng hoặc tìm đến dịch vụ thuê tủ an toàn của ngân hàng để cất

giữ tài sản.

|

| Bảng xếp hạng của 15 ngân hàng Việt Nam trong AB500 do The Asian Banker công bố (Ảnh: Dân trí) |

Phá sản ngân hàng là biện pháp cuối cùng

Giải trình về những băn

khoăn của các đại biểu Quốc hội về quyền lợi người gửi tiền khi ngân hàng phá sản,

Thống đốc Ngân hàng Nhà nước Lê Minh Hưng nói việc phá sản tổ chức tín dụng có

thể dẫn đến nguy cơ người gửi tiền rút tiền ồ ạt lan truyền, đe dọa đổ vỡ dây

chuyền, ảnh hưởng đến quyền lợi của người gửi tiền; ảnh hưởng đến niềm tin của

người dân vào hệ thống ngân hàng.

Do đó, cơ quan soạn thảo

đã rà soát, nghiên cứu rất kỹ các quy định tại phương án này nhằm bảo đảm sự thận

trọng cần thiết. Cụ thể là thẩm quyền quyết định chủ trương và phê duyệt phương

án phá sản thuộc Chính phủ. Chủ trương phá sản chỉ xem xét theo nguyên tắc là

biện pháp cuối cùng khi tổ chức tín dụng được kiểm soát đặc biệt không có khả

năng thực hiện hoặc thực hiện không thành công các phương án khác như phục hồi,

sáp nhập, hợp nhất, giải thể hoặc chuyển giao bắt buộc.

Bình luận bài viết