Nhiều công nghệ định danh điện tử hiện nay có thể giảm đến 90% thời gian thao tác của khách hàng, tiết kiệm hơn 70% chi phí so với quy trình định danh khách hàng truyền thống. Tuy nhiên, quá trình số hóa nếu không được quản lý và thực hiện hiệu quả có thể làm phát sinh rủi ro cho tổ chức và làm ảnh hưởng tính an toàn bảo mật của giao dịch. Chính vì vậy, các tổ chức tài chính, cụ thể là các ngân hàng ngày càng kỳ vọng vào kết quả áp dụng công nghệ và số hóa hoạt động tài chính - ngân hàng để tối ưu hóa quy trình nghiệp vụ, nâng cao trải nghiệm khách hàng và giảm chi phí hoạt động.

Các chính sách tạo thuận lợi cho tài chính số trong giai đoạn phong tỏa

Covid-19 đã có những tác động rõ ràng lên lĩnh vực fintech và thanh toán số, làm giảm doanh số giao dịch và thu nhập do hoạt động kinh tế bị đình trệ. Tuy nhiên, dịch bệnh cũng mang đến một cơ hội không ngờ cho việc ứng dụng rộng rãi công nghệ để đem dịch vụ tài chính tới nhóm đối tượng bị hạn chế hoặc không khả năng tiếp cận, qua đó góp phần nâng cao tài chính toàn diện.

Trong giai đoạn phong tỏa, chính phủ các nước đã triển khai nhiều biện pháp nhằm đảm bảo người dân tiếp cận và sử dụng các dịch vụ thanh toán số và hạn chế nguy cơ liên quan đến tiền mặt. Nhiều quốc gia đã đưa ra quy định ngân hàng và tổ chức cung cấp dịch vụ thanh toán phi ngân hàng (giới hạn ở dịch vụ gửi, trả tiền) là những dịch vụ thiết yếu, được phép hoạt động cả trong thời gian thực hiện biện pháp cách ly.

Đối với một số cơ quan chức năng, quy định này có thể ảnh hưởng đến những nỗ lực kiểm soát bệnh dịch. Tuy nhiên, việc đóng cửa hoặc giảm số lượng đại lý thanh toán được hoạt động lại gây khó khăn cho việc cung cấp các dịch vụ tài chính (bao gồm giải ngân các khoản phúc lợi xã hội và hỗ trợ của chính phủ) tới người dân. Để giải quyết vấn đề này, một số nước đã có cách tiếp cận khác nhau dựa trên tình hình thực tế.

Ấn Độ tuyên bố, tất cả các đại lý là dịch vụ thiết yếu, với quan điểm hoạt động của các đại lý này sẽ giúp chuyển tiền hỗ trợ của chính phủ tới phân khúc người nghèo và đối tượng dễ tổn thương trong giai đoạn dịch bệnh. Tuy nhiên quy định này tạo ra sự lộn xộn trong thực thi pháp luật khi mà các đại lý có thể cung cấp cả các dịch vụ phi tài chính không thiết yếu.

Còn tại Pakistan, chính phủ thực hiện miễn giảm thuế cho các nhà cung cấp dịch vụ thanh toán như hình thức hỗ trợ thu nhập bị tổn thất, với quan điểm các đại lý này sẽ tiếp tục phục vụ khách hàng tại các cộng đồng nông thôn ít có khả năng tiếp cận dịch vụ.

Chính sách miễn giảm phí cũng được nhiều nước triển khai ở cấp độ hệ thống thanh toán và tổ chức cung cấp dịch vụ. Việc miễn giảm phí được áp dụng cho cả các tổ chức tài chính tham gia hệ thống thanh toán, qua đó cung cấp dịch vụ miễn phí cho người dân, và được mở rộng cho nhiều loại giao dịch khác nhau. Các chính sách này nhằm khuyến khích người dân sử dụng các kênh thanh toán kỹ thuật số như một phần trong các biện pháp ứng phó với dịch bệnh. Tại Kenya, Ngân hàng Trung ương yêu cầu miễn phí dịch vụ cho các giao dịch mobile money giá trị thấp, giảm phí chuyển tiền giữa ví mobile money và tài khoản ngân hàng đến hết năm 2020.

Ngân hàng Trung ương liên bang Nga cũng giảm các loại phí cho việc chuyển tiền từ một tài khoản ngân hàng tới các tài khoản khác thông qua hệ thống thanh toán nhanh. Còn tại Pakistan, Ngân hàng Trung ương đã giảm phí cho giao dịch điện tử thông qua hệ thống chuyển tiền liên ngân hàng cũng như miễn phí cho các ngân hàng khi thực hiện các thanh toán giá trị cao thông qua hệ thống thanh toán lớn thời gian thực.

Nhằm đảm bảo thực hiện các biện pháp giãn cách xã hội và hạn chế rủi ro liên quan tới sử dụng tiền mặt, nhiều Ngân hàng Trung ương đã nới lỏng các quy định về xác minh khách hàng để cho phép mở các tài khoản giao dịch từ xa. Tại Ghana, chính phủ đã cho phép tất cả người sử dụng điện thoại di động được mở tài khoản mobile money bằng thông tin đăng ký thuê bao điện thoại di động. Ngân hàng Trung ương Nga cũng cho phép các ngân hàng được mở tài khoản từ xa với các nguyên tắc xác minh khách hàng đơn giản hơn, nhưng hạn chế cho các tài khoản cá nhân để thực hiện những giao dịch có “tính chất xã hội quan trọng” (như nhận trợ cấp xã hội, tiền cấp dưỡng, tiền bồi thường bảo hiểm và thanh toán thế chấp). Các doanh nghiệp nhỏ và vừa cũng được phép mở tài khoản từ xa để nhận tài trợ hoặc các khoản vay để trả lương cho người lao động với thủ tục xác minh đơn giản hơn. Ngoài ra, một số nước cũng đẩy mạnh phát triển các chương trình nhận dạng số từ xa, ví dụ như Ai Cập đang triển khai giải pháp xác minh khách hàng điện tử cho phép khách hàng có thể mở tài khoản ngân hàng điện tử mà không phải trực tiếp đến các chi nhánh ngân hàng hoặc các đại lý.

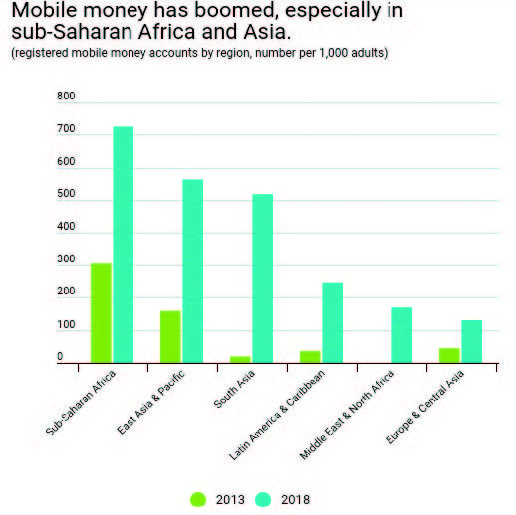

Số lượng đăng ký tài khoản sử dụng Mobile Money ở các khu vực trên thế giới (đơn vị tính số lượng trên 1.000 người trưởng thành) (Nguồn: IMF)

Để khuyến khích người dân sử dụng nhiều hơn các dịch vụ trong giai đoạn khủng hoảng, cơ quan quản lý tại nhiều nước cũng thực hiện tăng hạn mức cho các giao dịch thanh toán được đánh giá là rủi ro thấp. Tại Ai Cập, Ngân hàng Trung ương đã nâng hạn mức của các giao dịch tài chính di động cho cá nhân và doanh nghiệp nhằm nâng cao tính thuận tiện của các phương tiện thanh toán số, đặc biệt các dịch vụ tài chính và thẻ hỗ trợ di động. Ngân hàng Trung ương Kenya cũng thực hiện một số điều chỉnh tương tự về hạn mức giao dịch cho mobile money ngay khi dịch bệnh bắt đầu bùng phát. Các hạn mức giao dịch cao hơn sẽ mở rộng phạm vi sử dụng các hình thức thanh toán số, tăng tính thuận tiện, tạo cơ hội sử dụng thường xuyên, lâu dài hơn.

Giải pháp hỗ trợ đổi mới trong trung và dài hạn

Khi các nước bắt đầu phục hồi sau giai đoạn phong tỏa, các chính sách được triển khai sẽ hướng tới hỗ trợ những khu vực chủ chốt. Với các nền kinh tế mới nổi và đang phát triển, nhiều tiến bộ đáng kể đã được thực hiện trong lĩnh vực tài chính số, bao gồm cả việc nâng cao tiếp cận khu vực kinh tế chính thức cho người dân, cũng như đóng góp cho GDP. Đối với các nền kinh tế công nghiệp phát triển, các doanh nghiệp có định hướng công nghệ đã cho thấy những cơ hội rõ ràng để thúc đẩy tăng trưởng kinh tế. Do đó, đảm bảo an toàn, bền vững của lĩnh vực này trong trung và dài hạn có vai trò, ý nghĩa đặc biệt quan trọng. Các giải pháp chính cho mục tiêu này có thể kể đến là: hỗ trợ trực tiếp cho nhà cung cấp và người dùng fintech; chiến lược tạo môi trường thuận lợi và cung cấp một khuôn khổ pháp lý thử nghiệm an toàn.

Để đảm bảo an toàn cho lĩnh vực fintech, cụ thể là các nhà cung cấp dịch vụ thanh toán số trước những tác động của Covid-19, nhiều nước đã triển khai các gói hỗ trợ cho các công ty fintech bị mất doanh thu và sản lượng. Tại Singapore, Cơ quan tiền tệ (MAS) đã công bố gói hỗ trợ 125 triệu SGD cho các công ty fintech và tổ chức tài chính tập trung vào ba trụ cột chiến lược: cơ hội số cho người lao động, tiếp cận số cho mọi người, và thúc đẩy tương lai số. Trong đó, các hoạt động chính gồm hỗ trợ các công ty fintech đào tạo lại kỹ năng cho người lao động và thu hút nhân tài mới; hỗ trợ người dùng fintech thông qua đào tạo cơ bản cho người cao tuổi và các đối tượng dễ tổn thương, nhằm trang bị hiểu biết về các dịch vụ sẵn có, quyền của người tiêu dùng và cách để được bảo vệ khi là người sử dụng các kênh kỹ thuật số. Thông qua gói này, MAS theo đuổi mục tiêu lớn như thúc đẩy một xã hội tiếp cận toàn diện hơn; nền kinh tế năng động hơn, với trọng tâm cụ thể là phát triển kinh tế số; xây dựng Singapore trở thành một trung tâm fintech của thế giới, và cuối cùng nâng cao đời sống của người dân.

Một trong những chiến lược tạo điều kiện thuận lợi thúc đẩy thanh toán số phát triển đó là việc ứng dụng các kênh kỹ thuật số để xử lý khối lượng lớn các giao dịch thanh toán của chính phủ tới từng người dân. Các chiến lược này đã được sử dụng như một giải pháp tức thời ứng phó với đại dịch Covid-19, nhưng cũng cần được xem như một chiến lược dài hạn để cung cấp cho người dân cách tiếp cận các dịch vụ tài chính an toàn và minh bạch khi các kênh truyền thống không còn được sử dụng.

Cuối cùng, một khuôn khổ pháp lý thử nghiệm có vai trò quan trọng, giúp cung cấp một môi trường có kiểm soát để kiểm tra các sản phẩm và dịch vụ mới mà không tác động đến sự an toàn của hệ thống tài chính hay ảnh hướng tới việc bảo vệ người tiêu dùng. Tại Singapore, chính phủ đã thiết lập một thị trường giao dịch cạnh tranh toàn cầu và cơ chế thử nghiệm cho hoạt động mua bán, hợp tác cũng như tạo môi trường thuận lợi cho kết hợp và thử nghiệm các giải pháp thông qua một kiến trúc nền tảng đám mây. Tương tự, Ngân hàng Trung ương Jordan giới thiệu một khung thể chế thử nghiệm nhằm cung cấp một môi trường kiểm thử các ý tưởng mới trong lĩnh vực fintech nhằm nâng cao hiệu quả của các dịch vụ tài chính số thông qua mở rộng các lựa chọn cho khách hàng; sử dụng các dịch vụ để nâng cao tài chính toàn diện; thu hút đầu tư mới và tạo việc làm.

Có thể khẳng định, nhiều giải pháp chính sách khuyến khích sử dụng tài chính số đã và đang được triển khai rộng khắp trên toàn cầu. Việc các nền kinh tế nhận biết cơ hội mà Covid-19 đem lại để cải thiện tiếp cận các kênh kỹ thuật số là một tín hiệu khả quan cho nâng cao mức độ tài chính toàn diện. Khi các nền kinh tế chuyển từ trạng thái phong tỏa sang giãn cách xã hội nói chung, các chính phủ đang xác định lại các mục tiêu chính sách của mình để đảm bảo các công ty fintech tiếp tục phát triển trước tác động của dịch bệnh. Đảm bảo an toàn những thành quả hiện tại và thúc đẩy sử dụng mạnh hơn các kênh số hóa giúp cả các nền kinh tế phát triển và EMDEs chống đỡ lại cơn bão Covid-19. Cùng lúc, điều này cần kết hợp với các nỗ lực mạnh mẽ để chống lại tội phạm tài chính và bảo vệ người tiêu dùng.

Nhiều công nghệ định danh điện tử hiện nay có thể giảm đến 90% thời gian thao tác của khách hàng, tiết kiệm hơn 70% chi phí so với quy trình định danh khách hàng truyền thống. Tuy nhiên, quá trình số hóa nếu không được quản lý và thực hiện hiệu quả có thể làm phát sinh rủi ro cho tổ chức và làm ảnh hưởng tính an toàn bảo mật của giao dịch. Chính vì vậy, các tổ chức tài chính, cụ thể là các ngân hàng ngày càng kỳ vọng vào kết quả áp dụng công nghệ và số hóa hoạt động tài chính - ngân hàng để tối ưu hóa quy trình nghiệp vụ, nâng cao trải nghiệm khách hàng và giảm chi phí hoạt động.

Các chính sách tạo thuận lợi cho tài chính số trong giai đoạn phong tỏa

Covid-19 đã có những tác động rõ ràng lên lĩnh vực fintech và thanh toán số, làm giảm doanh số giao dịch và thu nhập do hoạt động kinh tế bị đình trệ. Tuy nhiên, dịch bệnh cũng mang đến một cơ hội không ngờ cho việc ứng dụng rộng rãi công nghệ để đem dịch vụ tài chính tới nhóm đối tượng bị hạn chế hoặc không khả năng tiếp cận, qua đó góp phần nâng cao tài chính toàn diện.

Trong giai đoạn phong tỏa, chính phủ các nước đã triển khai nhiều biện pháp nhằm đảm bảo người dân tiếp cận và sử dụng các dịch vụ thanh toán số và hạn chế nguy cơ liên quan đến tiền mặt. Nhiều quốc gia đã đưa ra quy định ngân hàng và tổ chức cung cấp dịch vụ thanh toán phi ngân hàng (giới hạn ở dịch vụ gửi, trả tiền) là những dịch vụ thiết yếu, được phép hoạt động cả trong thời gian thực hiện biện pháp cách ly.

Đối với một số cơ quan chức năng, quy định này có thể ảnh hưởng đến những nỗ lực kiểm soát bệnh dịch. Tuy nhiên, việc đóng cửa hoặc giảm số lượng đại lý thanh toán được hoạt động lại gây khó khăn cho việc cung cấp các dịch vụ tài chính (bao gồm giải ngân các khoản phúc lợi xã hội và hỗ trợ của chính phủ) tới người dân. Để giải quyết vấn đề này, một số nước đã có cách tiếp cận khác nhau dựa trên tình hình thực tế.

Ấn Độ tuyên bố, tất cả các đại lý là dịch vụ thiết yếu, với quan điểm hoạt động của các đại lý này sẽ giúp chuyển tiền hỗ trợ của chính phủ tới phân khúc người nghèo và đối tượng dễ tổn thương trong giai đoạn dịch bệnh. Tuy nhiên quy định này tạo ra sự lộn xộn trong thực thi pháp luật khi mà các đại lý có thể cung cấp cả các dịch vụ phi tài chính không thiết yếu.

Còn tại Pakistan, chính phủ thực hiện miễn giảm thuế cho các nhà cung cấp dịch vụ thanh toán như hình thức hỗ trợ thu nhập bị tổn thất, với quan điểm các đại lý này sẽ tiếp tục phục vụ khách hàng tại các cộng đồng nông thôn ít có khả năng tiếp cận dịch vụ.

Chính sách miễn giảm phí cũng được nhiều nước triển khai ở cấp độ hệ thống thanh toán và tổ chức cung cấp dịch vụ. Việc miễn giảm phí được áp dụng cho cả các tổ chức tài chính tham gia hệ thống thanh toán, qua đó cung cấp dịch vụ miễn phí cho người dân, và được mở rộng cho nhiều loại giao dịch khác nhau. Các chính sách này nhằm khuyến khích người dân sử dụng các kênh thanh toán kỹ thuật số như một phần trong các biện pháp ứng phó với dịch bệnh. Tại Kenya, Ngân hàng Trung ương yêu cầu miễn phí dịch vụ cho các giao dịch mobile money giá trị thấp, giảm phí chuyển tiền giữa ví mobile money và tài khoản ngân hàng đến hết năm 2020.

Ngân hàng Trung ương liên bang Nga cũng giảm các loại phí cho việc chuyển tiền từ một tài khoản ngân hàng tới các tài khoản khác thông qua hệ thống thanh toán nhanh. Còn tại Pakistan, Ngân hàng Trung ương đã giảm phí cho giao dịch điện tử thông qua hệ thống chuyển tiền liên ngân hàng cũng như miễn phí cho các ngân hàng khi thực hiện các thanh toán giá trị cao thông qua hệ thống thanh toán lớn thời gian thực.

Nhằm đảm bảo thực hiện các biện pháp giãn cách xã hội và hạn chế rủi ro liên quan tới sử dụng tiền mặt, nhiều Ngân hàng Trung ương đã nới lỏng các quy định về xác minh khách hàng để cho phép mở các tài khoản giao dịch từ xa. Tại Ghana, chính phủ đã cho phép tất cả người sử dụng điện thoại di động được mở tài khoản mobile money bằng thông tin đăng ký thuê bao điện thoại di động. Ngân hàng Trung ương Nga cũng cho phép các ngân hàng được mở tài khoản từ xa với các nguyên tắc xác minh khách hàng đơn giản hơn, nhưng hạn chế cho các tài khoản cá nhân để thực hiện những giao dịch có “tính chất xã hội quan trọng” (như nhận trợ cấp xã hội, tiền cấp dưỡng, tiền bồi thường bảo hiểm và thanh toán thế chấp). Các doanh nghiệp nhỏ và vừa cũng được phép mở tài khoản từ xa để nhận tài trợ hoặc các khoản vay để trả lương cho người lao động với thủ tục xác minh đơn giản hơn. Ngoài ra, một số nước cũng đẩy mạnh phát triển các chương trình nhận dạng số từ xa, ví dụ như Ai Cập đang triển khai giải pháp xác minh khách hàng điện tử cho phép khách hàng có thể mở tài khoản ngân hàng điện tử mà không phải trực tiếp đến các chi nhánh ngân hàng hoặc các đại lý.

Để khuyến khích người dân sử dụng nhiều hơn các dịch vụ trong giai đoạn khủng hoảng, cơ quan quản lý tại nhiều nước cũng thực hiện tăng hạn mức cho các giao dịch thanh toán được đánh giá là rủi ro thấp. Tại Ai Cập, Ngân hàng Trung ương đã nâng hạn mức của các giao dịch tài chính di động cho cá nhân và doanh nghiệp nhằm nâng cao tính thuận tiện của các phương tiện thanh toán số, đặc biệt các dịch vụ tài chính và thẻ hỗ trợ di động. Ngân hàng Trung ương Kenya cũng thực hiện một số điều chỉnh tương tự về hạn mức giao dịch cho mobile money ngay khi dịch bệnh bắt đầu bùng phát. Các hạn mức giao dịch cao hơn sẽ mở rộng phạm vi sử dụng các hình thức thanh toán số, tăng tính thuận tiện, tạo cơ hội sử dụng thường xuyên, lâu dài hơn.

Giải pháp hỗ trợ đổi mới trong trung và dài hạn

Khi các nước bắt đầu phục hồi sau giai đoạn phong tỏa, các chính sách được triển khai sẽ hướng tới hỗ trợ những khu vực chủ chốt. Với các nền kinh tế mới nổi và đang phát triển, nhiều tiến bộ đáng kể đã được thực hiện trong lĩnh vực tài chính số, bao gồm cả việc nâng cao tiếp cận khu vực kinh tế chính thức cho người dân, cũng như đóng góp cho GDP. Đối với các nền kinh tế công nghiệp phát triển, các doanh nghiệp có định hướng công nghệ đã cho thấy những cơ hội rõ ràng để thúc đẩy tăng trưởng kinh tế. Do đó, đảm bảo an toàn, bền vững của lĩnh vực này trong trung và dài hạn có vai trò, ý nghĩa đặc biệt quan trọng. Các giải pháp chính cho mục tiêu này có thể kể đến là: hỗ trợ trực tiếp cho nhà cung cấp và người dùng fintech; chiến lược tạo môi trường thuận lợi và cung cấp một khuôn khổ pháp lý thử nghiệm an toàn.

Để đảm bảo an toàn cho lĩnh vực fintech, cụ thể là các nhà cung cấp dịch vụ thanh toán số trước những tác động của Covid-19, nhiều nước đã triển khai các gói hỗ trợ cho các công ty fintech bị mất doanh thu và sản lượng. Tại Singapore, Cơ quan tiền tệ (MAS) đã công bố gói hỗ trợ 125 triệu SGD cho các công ty fintech và tổ chức tài chính tập trung vào ba trụ cột chiến lược: cơ hội số cho người lao động, tiếp cận số cho mọi người, và thúc đẩy tương lai số. Trong đó, các hoạt động chính gồm hỗ trợ các công ty fintech đào tạo lại kỹ năng cho người lao động và thu hút nhân tài mới; hỗ trợ người dùng fintech thông qua đào tạo cơ bản cho người cao tuổi và các đối tượng dễ tổn thương, nhằm trang bị hiểu biết về các dịch vụ sẵn có, quyền của người tiêu dùng và cách để được bảo vệ khi là người sử dụng các kênh kỹ thuật số. Thông qua gói này, MAS theo đuổi mục tiêu lớn như thúc đẩy một xã hội tiếp cận toàn diện hơn; nền kinh tế năng động hơn, với trọng tâm cụ thể là phát triển kinh tế số; xây dựng Singapore trở thành một trung tâm fintech của thế giới, và cuối cùng nâng cao đời sống của người dân.

Một trong những chiến lược tạo điều kiện thuận lợi thúc đẩy thanh toán số phát triển đó là việc ứng dụng các kênh kỹ thuật số để xử lý khối lượng lớn các giao dịch thanh toán của chính phủ tới từng người dân. Các chiến lược này đã được sử dụng như một giải pháp tức thời ứng phó với đại dịch Covid-19, nhưng cũng cần được xem như một chiến lược dài hạn để cung cấp cho người dân cách tiếp cận các dịch vụ tài chính an toàn và minh bạch khi các kênh truyền thống không còn được sử dụng.

Cuối cùng, một khuôn khổ pháp lý thử nghiệm có vai trò quan trọng, giúp cung cấp một môi trường có kiểm soát để kiểm tra các sản phẩm và dịch vụ mới mà không tác động đến sự an toàn của hệ thống tài chính hay ảnh hướng tới việc bảo vệ người tiêu dùng. Tại Singapore, chính phủ đã thiết lập một thị trường giao dịch cạnh tranh toàn cầu và cơ chế thử nghiệm cho hoạt động mua bán, hợp tác cũng như tạo môi trường thuận lợi cho kết hợp và thử nghiệm các giải pháp thông qua một kiến trúc nền tảng đám mây. Tương tự, Ngân hàng Trung ương Jordan giới thiệu một khung thể chế thử nghiệm nhằm cung cấp một môi trường kiểm thử các ý tưởng mới trong lĩnh vực fintech nhằm nâng cao hiệu quả của các dịch vụ tài chính số thông qua mở rộng các lựa chọn cho khách hàng; sử dụng các dịch vụ để nâng cao tài chính toàn diện; thu hút đầu tư mới và tạo việc làm.

Có thể khẳng định, nhiều giải pháp chính sách khuyến khích sử dụng tài chính số đã và đang được triển khai rộng khắp trên toàn cầu. Việc các nền kinh tế nhận biết cơ hội mà Covid-19 đem lại để cải thiện tiếp cận các kênh kỹ thuật số là một tín hiệu khả quan cho nâng cao mức độ tài chính toàn diện. Khi các nền kinh tế chuyển từ trạng thái phong tỏa sang giãn cách xã hội nói chung, các chính phủ đang xác định lại các mục tiêu chính sách của mình để đảm bảo các công ty fintech tiếp tục phát triển trước tác động của dịch bệnh. Đảm bảo an toàn những thành quả hiện tại và thúc đẩy sử dụng mạnh hơn các kênh số hóa giúp cả các nền kinh tế phát triển và EMDEs chống đỡ lại cơn bão Covid-19. Cùng lúc, điều này cần kết hợp với các nỗ lực mạnh mẽ để chống lại tội phạm tài chính và bảo vệ người tiêu dùng.

Bình luận bài viết