Tiền không thiếu, thiếu người vay

Dịch bệnh COVID-19 khiến việc tiếp cận vốn của nhóm SMS càng cần thiết hơn bao giờ hết. Theo khảo sát của World Bank về tác động của dịch bệnh đối với các doanh nghiệp Việt Nam, tình trạng thiếu hụt nguồn vốn ngày càng trầm trọng hơn do thanh khoản vẫn là một thách thức khi nhu cầu liên tục giảm. Khoảng 50% doanh nghiệp có dòng tiền dưới 3 tháng và hơn 60% doanh nghiệp gặp khó khăn trong việc tiếp cận tín dụng.

Đáng chú ý, Fintech muốn lấp đầy khoảng trống trên thị trường vốn dành cho doanh nghiệp nhỏ và vừa, lên đến hàng triệu tỉ đồng.

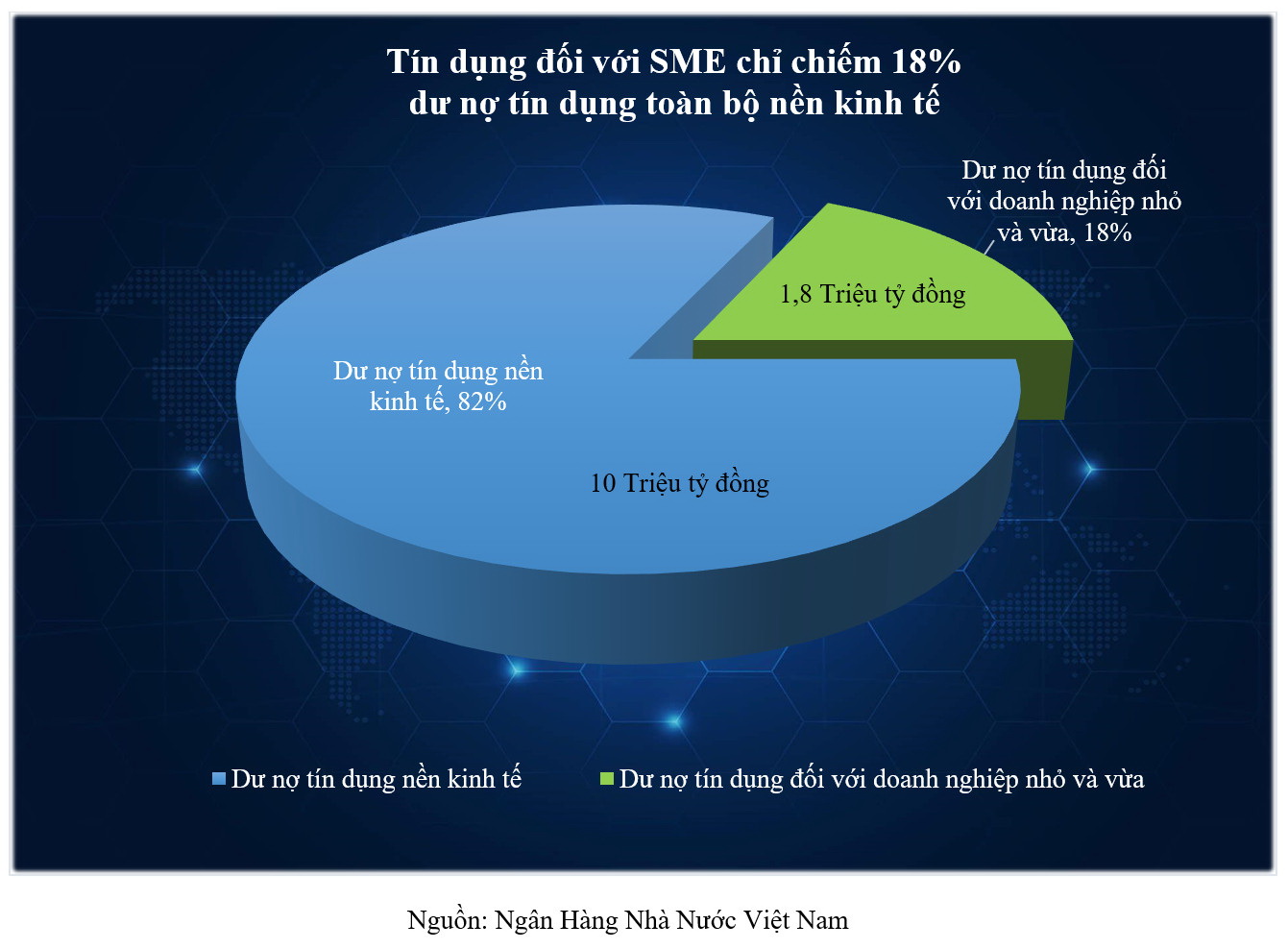

Biểu đồ tín dụng đối với SME. Đồ họa Trọng Triết

Thực tế khi một làn sóng các công ty fintech bắt tay với ngân hàng đang gõ cửa doanh nghiệp để cung cấp vốn. Khởi đầu là thương vụ VNG đầu tư hơn 22 triệu USD vào Funding Societies, một nền tảng cho vay vốn hoạt động ở thị trường Đông Nam Á. Trước đó không lâu, Validus cũng hợp tác với DHAC (trực thuộc TTC Group) và Do Ventures thành lập liên doanh cung cấp giải pháp tài chính cho 9.000 thành viên trực thuộc DHAC.

Không dừng lại ở đó, để tăng khả năng tiếp cận doanh nghiệp SME, các ngân hàng còn bắt tay với startup cung cấp giải pháp phần mềm như một dịch vụ (SaaS) có tập khách hàng lâu năm. Điển hình như K-Bank (Thái Lan) hợp tác với KiotViet và các công ty trực thuộc Seedcom để cung cấp khoản vay cho khách hàng nằm trong hệ sinh thái của nhóm này. Tương tự, các ngân hàng Việt Nam cũng đã tham gia, như: Techcombank hợp tác Haravan, VPBank hợp tác với VNG Cloud...

Theo ông Huỳnh Lâm Hồ, Giám đốc Điều hành Haravan, cho biết, thông qua Haravan Finance, chương trình hợp tác cùng Techcombank, K-Bank, Công ty kết nối các khoản vay từ 30 triệu đồng đến 3 tỉ đồng, giải ngân từ 3-5 ngày với lãi suất 1,25%/tháng, tương đương 15%/năm cho SME. Sau hơn 3 tuần thử nghiệm, đã có hơn 50 khách hàng giải ngân với gói trung bình là 100 triệu đồng. Theo ông Hồ đến hết tháng 3, Công ty mở rộng số lượng khách hàng cho vay ít nhất gấp đôi thời điểm hiện tại. Tương tự, sẽ tăng gấp đôi hạn mức vay tối thiểu để phục vụ kinh doanh.

Thậm chí, ở cấp độ các tiểu thương với những khoản vay dưới 50 triệu đồng cũng đã có fintech gõ cửa hỗ trợ vốn. Điển hình như SmartPay (trực thuộc Công ty Mạng lưới thông minh SmartNet). Công ty này đưa ra chương trình hỗ trợ tài chính với hạn mức 3 triệu đồng/tiểu thương, lãi suất 0%. Các khách hàng có lịch sử giao dịch tốt sẽ được xem xét tăng thêm hạn mức.

Thẩm định dựa trên dữ liệu lên ngôi

Fintech vẫn là ngành còn dư địa tăng trưởng rất lớn ở Việt Nam. Chính vì thế, dòng vốn lớn sẽ tiếp tục đổ vào lĩnh vực này trong thời gian tới theo ngành dọc, tức kết nối cho vay SME, mua trước trả sau, quản lý danh mục đầu tư hay ứng lương. Trong đó, kết nối cho vay SME được dự đoán sẽ thu hút dòng vốn đầu tư nhiều nhất vì các khách hàng SME vốn là “xương sống” của nền kinh tế khi chiếm đến 97% tổng số doanh nghiệp, đóng góp 45% vào GDP, theo thống kê của Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) năm 2020. Những khoản vay nhỏ nhưng tần suất liên tục là “miếng bánh” không thể hấp dẫn hơn đối với các nhà đầu tư.

Trước đó ngân hàng đã từng kết hợp với các công ty tài chính tiêu dùng để tăng doanh số. Nhưng việc kết hợp với các công ty fintech ngày càng tăng là do hệ thống dữ liệu khách hàng của nhóm này đa dạng và có lợi thế từ việc phân tích dữ liệu để giảm rủi ro khi kết nối cho vay tốt hơn. Bởi vì, đối với các công ty tài chính tiêu dùng, điều quan tâm nhất là kiểm soát rủi ro, chấm điểm tín dụng người cho vay thật nhanh, thật chuẩn để tránh rủi ro nợ xấu hoặc mất vốn. Đây chính là “mảnh đất” của các công ty công nghệ tại Việt Nam (VNG, FPT, MoMo, Grab, Viettel...) khi có thể tận dụng nguồn dữ liệu lớn để hợp tác cùng các công ty tài chính trong hoạt động tìm kiếm và chấm điểm tín dụng khách hàng.

Theo Validus, dựa trên dữ liệu và các mô hình chấm điểm tín dụng, Công ty sẽ giúp doanh nghiệp SME giảm bớt khó khăn về thanh khoản khi tiếp cận nguồn vốn. Trên thực tế, không chỉ các fintech, cốt lõi vấn đề là dữ liệu doanh nghiệp và tính khả dụng của nó. Vì thế, nhóm doanh nghiệp SaaS, thương mại điện tử đáp ứng được nhu cầu trên đều được ngân hàng ưu tiên kết nối. Đó cũng là lý do vì sao trong thời gian qua, thị trường xuất hiện những doanh nghiệp SaaS huy động được các vòng gọi vốn lớn như KiotViet (45 triệu USD), Misa (30 triệu USD).

Nhưng để được giải ngân, đồng nghĩa với việc các doanh nghiệp phải công bố dữ liệu kinh doanh cho bên ngân hàng thẩm định

Sự trỗi dậy của việc hợp tác với fintech, các công ty SaaS kết nối cho vay SME thậm chí là MSME (Micro SME - doanh nghiệp siêu nhỏ) ở Việt Nam nói riêng và Đông Nam Á nói chung là không mới. Các công ty này đã nhìn thấy hình mẫu thành công từ MYbank (trực thuộc Alibaba) ở thị trường Trung Quốc. Tháng 6/2015, MYbank nhận được giấy phép hoạt động và trở thành ngân hàng chỉ hoạt động trực tuyến đầu tiên ở quốc gia này. Khách hàng của MYbank là các SME của Trung Quốc, nhóm không thể tiếp cận nguồn vốn từ hệ thống ngân hàng truyền thống vì thiếu cơ sở đánh giá.

Việc chỉ hoạt động trực tuyến giúp MYbank giảm các chi phí tác động lên lãi suất như mặt bằng, nhân lực nhưng vẫn tiếp cận được số đông khách hàng thông qua ứng dụng di động. MYbank sử dụng lịch sử giao dịch của các SME trên hệ sinh thái của Alibaba để đánh giá tình hình tín dụng của họ.

Dữ liệu lớn kết hợp với điện toán đám mây giúp các quyết định cho vay hoặc không được MYbank ban hành chỉ trong vài phút và hoàn toàn không có sự can thiệp của con người. Quy trình đăng ký khoản vay được xem xét dựa trên 100.000 chỉ số bằng cách phân tích dữ liệu lớn cũng như xem xét hơn 100 mô hình dự đoán và 3.000 chiến lược cho vay được các kỹ sư tài chính của Ant Financial thiết kế.

Cách làm này được MYbank cho rằng chính xác và hiệu quả hơn so với cách kiểm tra tín dụng truyền thống. Theo Reuters, tính đến cuối năm 2020, MYbank phục vụ 35 triệu khách hàng SME trên tổng số 44 triệu SME ở Trung Quốc.

Ngân hàng Nhà nước Việt Nam đang lấy ý kiến mở rộng đối với dự thảo Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động fintech trong lĩnh vực ngân hàng.

Theo Ngân hàng Nhà nước Việt Nam, sự xuất hiện và phát triển với tốc độ nhanh chóng của Fintech đã khiến cơ quan quản lý tài chính – tiền tệ của nhiều quốc gia phải đối mặt với những khó khăn, thách thức trong công tác quản lý, giám sát như nguy cơ rửa tiền và tài trợ khủng bố (AML/CFT), đảm bảo an ninh mạng, bảo vệ dữ liệu người dùng, bảo vệ quyền lợi người tiêu dùng và nhà đầu tư…

Trên cơ sở nghiên cứu các thông lệ tốt nhất về chính sách quản lý hoạt động fintech trên thế giới, căn cứ vào tình hình thực tiễn hoạt động Fintech, Ngân hàng Nhà nước đề xuất, hoàn thiện Dự thảo Nghị định với quan điểm phòng ngừa rủi ro trong phạm vi có kiểm soát mà không hạn chế, triệt tiêu hoàn toàn các rủi ro, từ đó rút ra những bài học quản lý hiệu quả, hướng đến xây dựng một khuôn khổ pháp lý thúc đẩy đổi mới sáng tạo nhưng vẫn đảm bảo ổn định tài chính, bảo vệ người tiêu dùng.

Sandbox mở cửa cho mô hình mới

Nhưng tham vọng của các fintech và SaaS ở Việt Nam sẽ gặp rất nhiều rào cản. Một trong số đó là tính xác thực của dữ liệu thu thập được và khả năng sử dụng chúng. Như MYbank với sự thống trị của Alibaba trên mặt trận thương mại điện tử và thanh toán trực tuyến, nên cơ sở thu thập được có phần chính xác hơn. Ở Việt Nam không có nhiều doanh nghiệp đạt được cả hai vị thế trên cùng lúc, nhất là các công ty fintech kết nối cho vay thế hệ mới.

Mặc dù vậy, phải thừa nhận rằng sự xuất hiện của các fintech kết nối cho vay là động lực cạnh tranh trong ngành ngân hàng và là một phương thức phân bổ nguồn vốn hiệu quả hơn.

Hình thức sandbox được ra đời cho phép các fintech thử nghiệm những sản phẩm, dịch vụ, mô hình kinh doanh và cơ chế phân phối mới trong một môi trường quy định ít có khả năng ảnh hưởng đến toàn bộ hệ thống tài chính của quốc gia đó. Trong đó, bảo vệ người tiêu dùng tài chính, những người là đối tượng chịu rủi ro cao nhất từ những phát minh của các fintech cũng được các cơ quan quản lý tài chính thế giới quan tâm. Điển hình là việc sử dụng dữ liệu cá nhân.

Trên thực tế, người mua sắm trực tuyến cung cấp lượng lớn thông tin khi họ xem các website, chọn hàng hóa và thanh toán. Trong hầu hết những trường hợp, người mua sắm không nhận biết được “dấu chân” của họ được nền tảng ghi lại. Rõ ràng, họ chấp nhận một số điều khoản và điều kiện chung trước khi sử dụng các website mua sắm trực tuyến nhưng những điều khoản đó thiếu các điều khoản chi tiết về những thông tin mà người dùng muốn bên thứ 3 lưu giữ hoặc sử dụng.

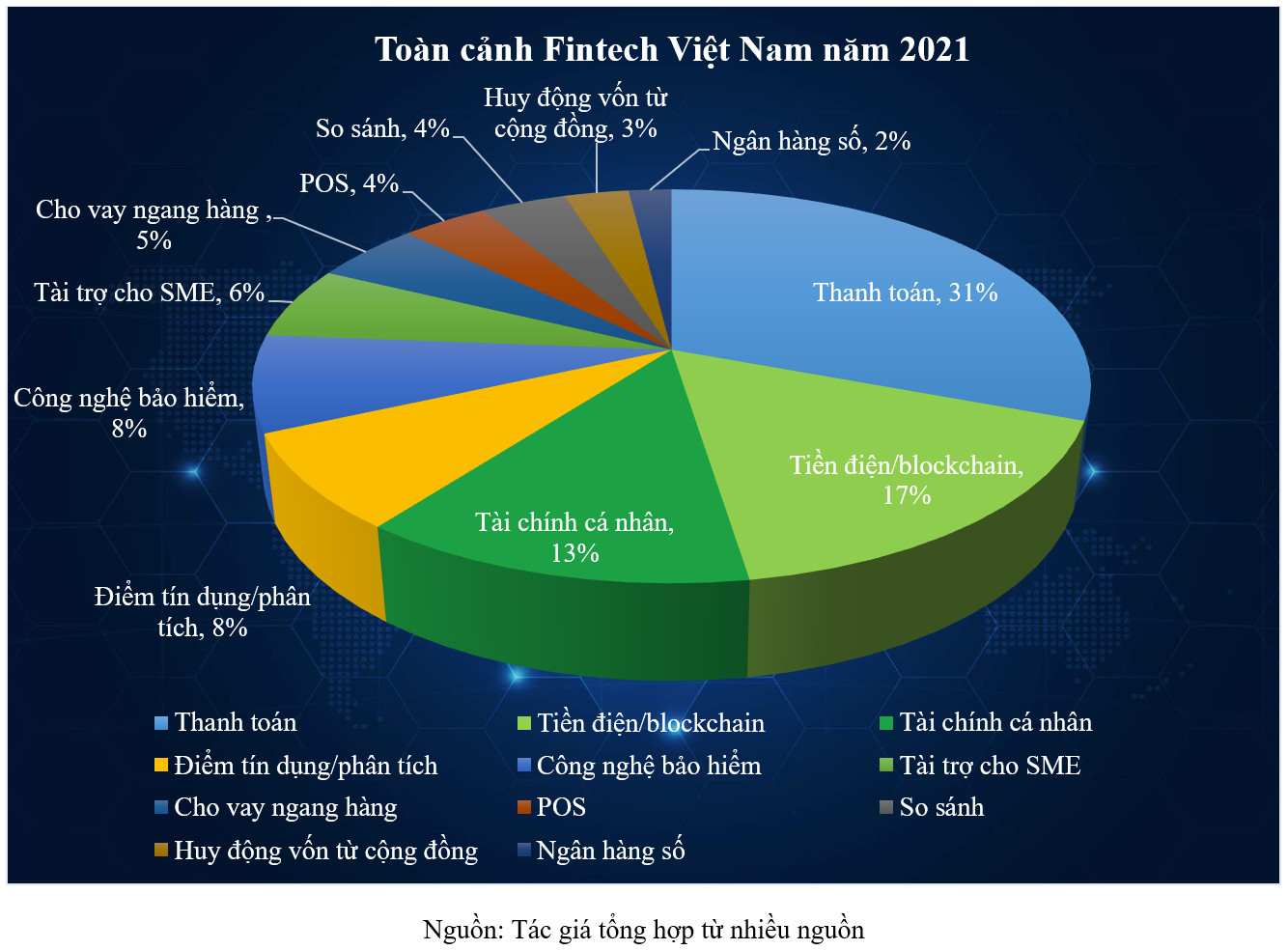

Biểu đồ toàn cảnh Fintech Việt Nam năm 2021. Đồ họa Trọng Triết

Về vấn đề sandbox cho fintech ở Việt Nam, Chính phủ đã ban hành Nghị quyết số 100/NQ-CP ngày 6/9/2021 về việc thông qua đề nghị xây dựng Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động fintech trong lĩnh vực ngân hàng. Lĩnh vực được tham gia thử nghiệm gồm thanh toán, tín dụng, cho vay ngang hàng (P2P lending), hỗ trợ định danh khách hàng, giao diện lập trình ứng dụng mở (Open API), các giải pháp ứng dụng công nghệ đổi mới sáng tạo (như blockchain), các dịch vụ hỗ trợ hoạt động ngân hàng (như chấm điểm tín dụng, tiết kiệm, huy động vốn...). Hiện có trên 150 công ty fintech đang hoạt động trên thị trường. Do đó, sẽ có quy định tiêu chí xét duyệt và chấp thuận của các tổ chức khi tham gia vào cơ chế thử nghiệm fintech…/.

Bình luận bài viết