Ngân hàng đang “tồn kho tiền”

Mới đây, Phó Thống đốc Thường trực Ngân hàng Nhà nước Việt Nam Đào Minh Tú, cho biết, nếu như hiện nay các doanh nghiệp đang bị tồn kho hàng hóa, thì các ngân hàng lại đang “tồn kho tiền”. Do tín dụng những tháng đầu năm đang tăng trưởng rất chậm cho dù mặt bằng lãi suất cho vay đã giảm khoảng 2% - 3% so với thời điểm cuối năm 2022.

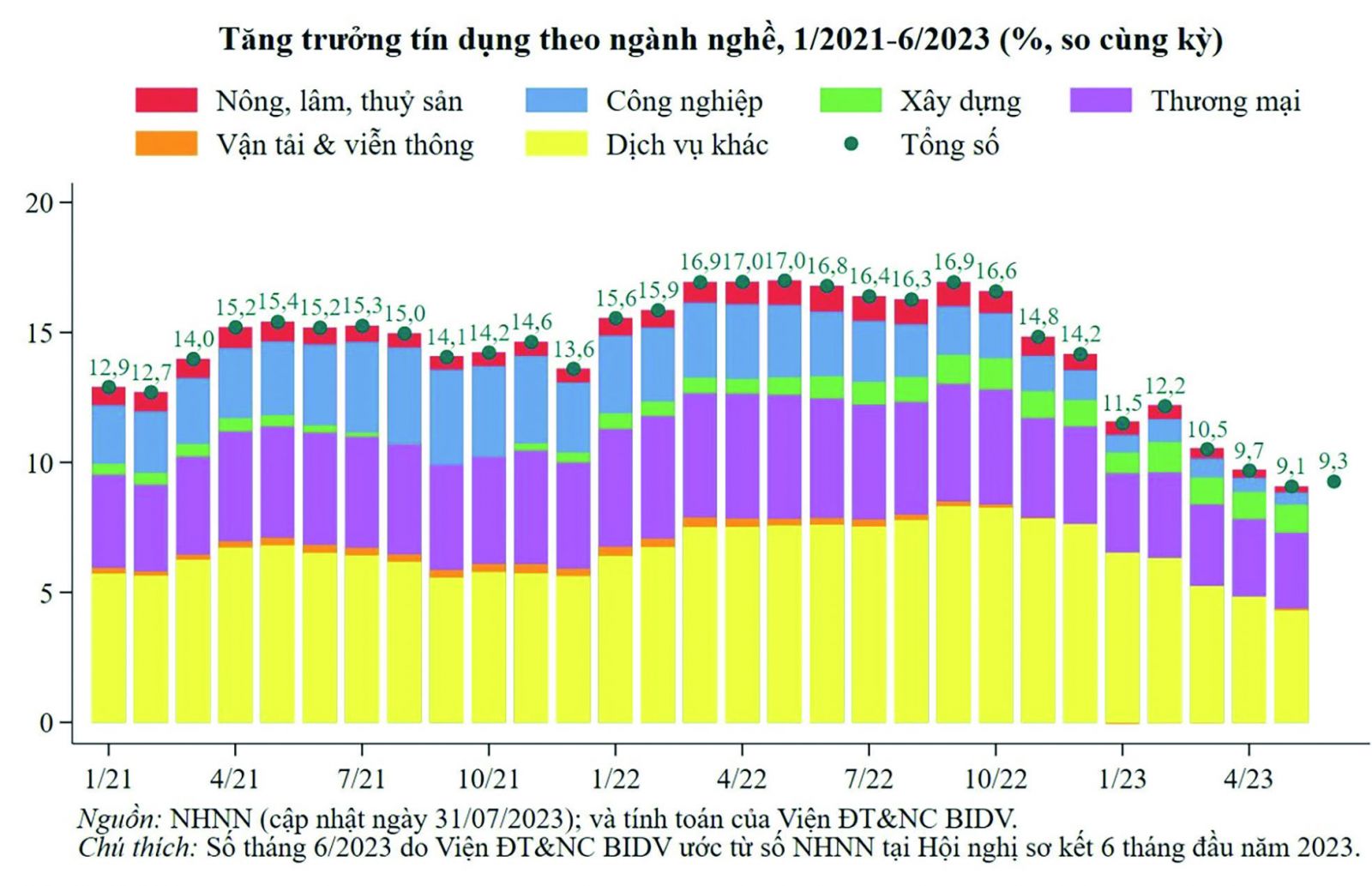

Thông tin từ Ngân hàng Nhà nước cho hay, dư nợ tín dụng toàn hệ thống tính đến ngày 15/9/2023 đạt gần 12,6 triệu tỉ đồng, tăng 5,56%, nhích nhẹ so với con số 5,33% cuối tháng 8/2023. Như vậy, mặc dù đã qua gần 2/3 chặng đường, ngành Ngân hàng mới chỉ thực hiện được hơn 1/3 kế hoạch tăng trưởng tín dụng ngành đề ra, do sức hấp thụ vốn của nền kinh tế còn yếu.

Theo bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế - Ngân hàng Nhà nước, mức tăng trưởng tín dụng toàn hệ thống vẫn thấp so với cùng kì các năm trước.

Nguyên nhân tín dụng tăng chậm chủ yếu xuất phát từ các yếu tố khách quan như: cầu đầu tư, sản xuất kinh doanh, tiêu dùng giảm.

Trong khi đó, một số nhóm khách hàng có nhu cầu nhưng chưa đáp ứng điều kiện vay vốn, nhất là nhóm doanh nghiệp nhỏ và vừa, do tác động từ khả năng hấp thụ tín dụng của nhóm bất động sản.

Ngoài ra, trước bối cảnh khó khăn của nền kinh tế, tác động lên hoạt động sản xuất kinh doanh của doanh nghiệp nên mức độ rủi ro cũng được đánh giá cao hơn nên ngân hàng rất khó khăn trong quyết định cho vay và không hạ được chuẩn tín dụng nhằm đảm bảo an toàn trong hoạt động.

Với mặt bằng lãi suất cho vay đang từng bước được ngân hàng cắt giảm so đầu năm nay, mức giảm 1% - 3% đối với doanh nghiệp và 1% - 2,5% đối với khách hàng cá nhân.

Thậm chí, một số ngân hàng còn tung các gói tín dụng ưu đãi lãi suất chỉ 7% -8%/năm (thấp hơn cả lãi suất huy động) trong thời gian đầu 6 tháng đến 1 năm. Vì thế, tín dụng được kì vọng tăng trưởng trong các tháng còn lại của năm 2023. Đáng chú ý là khi ngân hàng đang “thừa” tiền, thanh khoản khá dồi dào.

Giải pháp khơi thông tín dụng

Trước bối cảnh thị trường còn có những khó khăn nhất định hiện nay, sức hấp thụ vốn của nền kinh tế yếu khi doanh nghiệp khó khăn. Do đó, giải pháp trước hết là phải kích cầu sức mua, giảm lãi vay... thì ngân hàng mới chữa được bệnh “thừa” tiền.

Đáng chú ý, hiện các chính sách của Việt Nam đều tập trung vào phía cung, ví dụ như chính sách giảm lãi suất để hỗ trợ cho doanh nghiệp phục hồi sản xuất kinh doanh, nhưng vấn đề ở đây là phía cầu.

Nếu phía cầu không có thì hỗ trợ sản xuất và phát triển cũng không hiệu quả. Nhiều doanh nghiệp hiện không có nhu cầu vay vốn để sản xuất kinh doanh và đó chính là lí do hệ thống ngân hàng đang “thừa” tiền.

Sức hấp thụ vốn của nền kinh yếu do sức cầu giảm, đầu ra sản phẩm của doanh nghiệp khó khăn nên chưa thể triển khai các kế hoạch sản xuất, kinh doanh mới. Do đó, cầu về vốn của doanh nghiệp khó tăng cao, kể cả mùa kinh doanh cao điểm cuối năm.

Dự báo tăng trưởng tín dụng trong năm nay khả năng chỉ đạt khoảng 12% -13% so với mục tiêu ngành đưa ra là 14% - 15%. Tuy nhiên, để đạt được mức tăng trưởng tín dụng theo dự báo 12%, ngân hàng cần có giải pháp sau:

Thứ nhất, cần nâng cao khả năng tiếp cận tín dụng của doanh nghiệp. Muốn vậy, các ngân hàng cần đơn giản hóa thủ tục và linh hoạt hơn với các điều kiện cấp tín dụng, đặc biệt là yêu cầu tài sản đảm bảo. Các ngân hàng cần linh hoạt hơn trong việc cho vay dựa trên dòng tiền hay dựa trên hàng hóa tồn kho của doanh nghiệp.

Tuy vậy, các ngân hàng không thể hạ chuẩn tín dụng. Bởi ngân hàng là trung gian tài chính, nguồn vốn để cho vay chủ yếu được huy động từ người dân, nên yêu cầu bắt buộc trong hoạt động tín dụng của các ngân hàng là phải bảo toàn vốn. Do vậy các ngân hàng không thể hạ chuẩn tín dụng và cũng khôn nên hạ.

Thứ hai, cần khơi thông đầu ra cho sản xuất kinh doanh. Để làm được điều này, một mình hệ thống ngân hàng là chưa đủ mà cần sự vào cuộc đồng bộ của các cơ quan, ban ngành, địa phương.

Các ngân hàng thương mại đủ vốn đáp ứng cho nền kinh tế

Các ngân hàng thương mại đủ vốn đáp ứng cho nền kinh tế

Để nâng cao hiệu quả tiếp cận vốn tín dụng của doanh nghiệp, tăng khả năng tiếp cận vốn của nền kinh tế, Ngân hàng Nhà nước đã đề xuất 4 nhóm giải pháp gồm: Một là, nhóm giải pháp kích cầu đầu tư, tiêu dùng, thúc đẩy các động lực tăng trưởng kinh tế; Hai là, nhóm giải pháp phát triển các loại thị trường (trái phiếu doanh nghiệp, bát động sản); Ba là, nhóm giải pháp nâng cao năng lực, khả năng hấp thụ vốn của doanh nghiệp; Bốn là, nhóm giải pháp về tiền tệ, tín dụng, lãi suất.

Ngoài ra, cần xem xét chuyển số tiền chưa giải ngân của Chương trình phục hồi kinh tế, nhất là phần hỗ trợ tiền thuê nhà, hỗ trợ 2% lãi suất… sang Quỹ phát triển nhà ở xã hội để có thể cho vay lãi suất thấp và tạo nguồn vốn mồi; đồng thời nâng cao hiệu quả hoạt động của Quỹ phát triển doanh nghiệp nhỏ và vừa và các quỹ bảo lãnh tín dụng doanh nghiệp nhỏ và vừa tại các địa phương.../.

Bình luận bài viết