Dự kiến tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn cuối năm nay sẽ ở mức từ 7,1% - 7,7%, xấp xỉ 8% khi các ngân hàng thực hiện cơ cấu lại nợ, giãn hoãn theo Thông tư 01, Thông tư 03 và Thông tư 14.

Quá trình xử lý tái cơ cấu ngân hàng

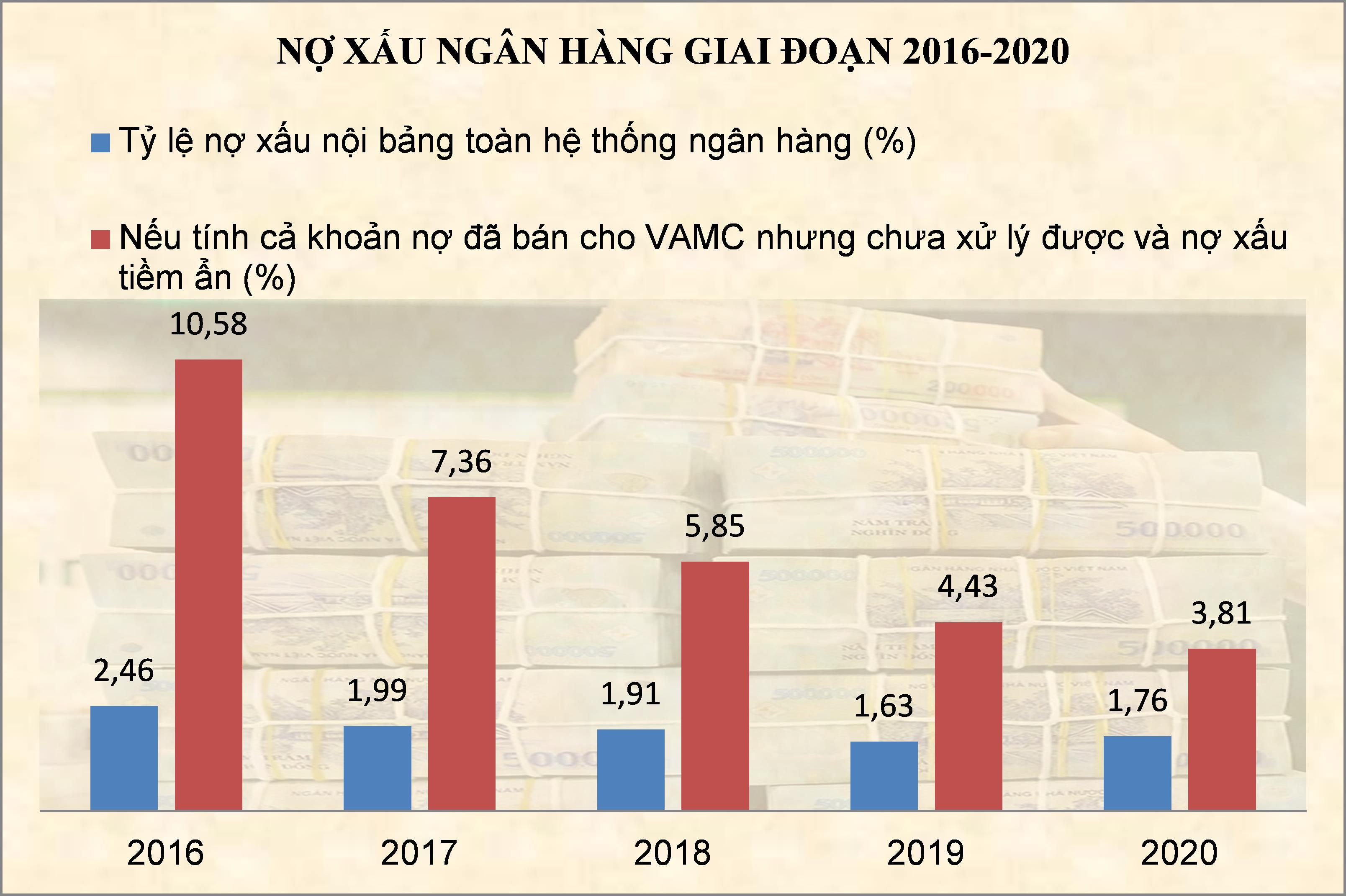

Tại phiên thẩm tra về tình hình kinh tế - xã hội mà Ủy ban Kinh tế của Quốc hội tiến hành (29/9), Phó Thống đốc Ngân hàng Nhà nước Nguyễn Kim Anh đã thông tin về tình hình tái cơ cấu hệ thống ngân hàng và diễn biến nợ xấu trong thời gian vừa qua. Cụ thể, năm 2016, tỷ lệ nợ xấu nội bảng của toàn hệ thống ngân hàng là 2,46%; năm 2017 giảm xuống còn 1,99%; năm 2018 còn 1,91%; năm 2019 là 1,63% và năm 2020 là 1,76%. Nếu tính cả khoản nợ đã bán cho VAMC nhưng chưa xử lý được và nợ xấu tiềm ẩn thì năm 2016 là 10,58%, năm 2017 là 7,36%, năm 2018 là 5,85%, năm 2019 là 4,43% và sang đến năm 2020 là 3,81%.

Theo lý giải của Phó Thống đốc, các khoản nợ tiềm ẩn nợ xấu là các khoản vay trái phiếu doanh nghiệp, các khoản lãi dự thu hay các khoản nợ cơ cấu lại theo Quyết định 780 được Ngân hàng Nhà nước thận trọng tính là các khoản nợ tiềm ẩn nợ xấu, có nguy cơ trở thành nợ xấu.

Về nợ xấu năm 2021, Phó Thống đốc cho biết Ngân hàng Nhà nước đã lên kịch bản kỹ lưỡng và báo cáo Chính phủ về xu hướng nợ xấu tăng mạnh trong thời gian tới. Theo đó, tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn cuối năm 2021 dự kiến sẽ ở mức từ 7,1% - 7,7%, xấp xỉ 8%. Đây là kết quả được dự báo khi các ngân hàng đã thực hiện cơ cấu lại nợ, giãn hoãn nợ theo Thông tư 01, Thông tư 03 và Thông tư 14.

“Đây là hậu quả nặng nề của dịch Covid-19 khi các ngân hàng vừa đáp ứng vốn cho nền kinh tế nhưng vẫn phải có các biện pháp đảm bảo an toàn, “sức khỏe” của toàn hệ thống”, Phó Thống đốc thông tin.

“Nếu không có dịch Covid-19 thì chắc chắn đạt được chỉ tiêu này. Chúng ta thường ví von ngành Ngân hàng là con thuyền còn nền kinh tế là dòng sông. Nước nổi thì thuyền nổi mà nước xuống thì thuyền cũng xuống theo. Khi nền kinh tế phát triển tốt, doanh nghiệp làm ăn tốt thì nợ xấu thấp, khi nền kinh tế khó khăn, doanh nghiệp khó khăn thì đương nhiên nợ xấu sẽ tăng”, Phó Thống đốc dẫn giải.

Thực tế, quan sát báo cáo tài chính quý II của gần 30 ngân hàng với tổng số dư nợ xấu đến thời điểm ngày 30/6/2021 đã tăng 4,5% so với cuối năm trước, lên gần 125.000 tỷ đồng, cũng là vấn đề lo lắng. “Chúng tôi thấy điều này ảnh hưởng rất lớn tới “sức khỏe” hệ thống ngân hàng, khi các ngân hàng vừa đáp ứng vốn cho nền kinh tế đồng thời phải có các biện pháp đảm bảo an toàn, “sức khỏe” của toàn hệ thống”, Phó thống đốc Nguyễn Kim Anh thông tin.

Đáng lưu ý, nhiều ngân hàng ghi nhận nợ xấu tăng trưởng đến 2 con số. Điển hình như: VietinBank, Vietcombank, Agribank đều ghi nhận tăng với mức tăng lần lượt là 52%, 31,3% và 13,5%...

Báo cáo kết quả thực hiện đề án cơ cấu lại hệ thống giai đoạn 2016 - 2020 theo Quyết định 1058 của Thủ tướng Chính phủ, Phó Thống đốc Nguyễn Kim Anh thông tin, còn 3 chỉ tiêu chưa hoàn thành.

Thứ nhất, là tỷ lệ thu nhập phi tín dụng/tổng thu nhập ngân hàng.

Thứ hai, là tất cả các ngân hàng thương mại cổ phần phải niêm yết trên thị trường chứng khoán.

Thứ ba, là tỷ lệ nợ xấu và nợ tiềm ẩn nợ xấu dưới 3%.

Cụ thể, mục tiêu đến năm 2020, tỷ lệ thu nhập phi tín dụng/tổng thu nhập ngân hàng là 15%. Tuy nhiên, trên thực tế đến năm 2020, con số này chỉ đạt xấp xỉ 12% do giai đoạn 2016 - 2020, tăng trưởng tín dụng quá mạnh, các ngân hàng gia tăng cho vay nên tổng thu nhập tăng mạnh, trong khi tăng trưởng thu nhập phi tín dụng không theo kịp. Dù vậy, Phó Thống đốc cũng lưu ý, xét về số tuyệt đối, thu nhập phi tín dụng cuối năm 2020 đã gấp khoảng 3,3 lần so với năm 2015.

Về chỉ tiêu tất cả các ngân hàng thương mại cổ phần phải niêm yết trên thị trường chứng khoán, đến thời điểm hiện tại vẫn đang còn 6 - 7 ngân hàng chưa lên sàn với nhiều lý do khác nhau, một trong số đó là do ảnh hưởng bởi đại dịch Covid-19.

Về sở hữu chéo, đại diện Ngân hàng Nhà nước khẳng định, Ngân hàng Nhà nước đã rất quyết liệt trong xử lý sở hữu chéo (ngân hàng nọ sở hữu ngân hàng kia, ngân hàng sở hữu doanh nghiệp) và cơ bản đã được xử lý, hạn chế tối đa. Năm 2012, số cặp sở hữu chéo là 7 cặp thì đến 2017 chỉ còn 1 cặp và đến cuối 2018 đã xử lý xong.

Về sở hữu chéo giữa ngân hàng và doanh nghiệp, hiện chỉ còn 1 cặp là ngân hàng ACB và công ty bất động sản Á Châu – Hòa Phát chưa xử lý xong do còn liên quan đến thủ tục pháp lý. Tuy nhiên, tỷ lệ sở hữu ở mức nhỏ khi ACB sở hữu 2,84% công ty bất động sản trong khi công ty này chỉ sở hữu 0,04% vốn ngân hàng. Ngân hàng Nhà nước sẽ tiếp tục xử lý trong thời gian tới.

Nỗ lực tăng “bộ đệm” dự phòng

Để tránh một “cú sốc” nợ xấu trong những năm tới, hiện các ngân hàng đang nỗ lực tăng “bộ đệm” dự phòng. Theo đó, tỷ lệ bao phủ nợ xấu của hầu hết ngân hàng tăng trong nửa đầu năm nay đang ở mức khá cao. Cụ thể, tại Vietcombank, tỷ lệ bao phủ nợ xấu đạt 352%, tăng đến 98% so với cùng kỳ và cũng là ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất toàn ngành. Techcombank, MB và ACB cũng đạt tỷ lệ bao phủ nợ xấu rất cao, lần lượt là 259%, 237% và 208% đến cuối tháng 6/2021…

Tuy nhiên, không phải ngân hàng nào cũng dồi dào nguồn lợi nhuận, do đó, nhiều ngân hàng vẫn gặp khó khăn trong trích lập dự phòng, tỷ lệ bao phủ nợ xấu vẫn ở mức “khiêm tốn”. Có thể kể đến như PGBank tỷ lệ bao phủ nợ xấu đến hết tháng 6/2021 mới chỉ đạt 33% hay Viet Capital Bank chỉ đạt 45%...

Để kiểm soát và hạn chế nợ xấu phát sinh, Bộ Kế hoạch và Đầu tư cho rằng, sớm hoàn thiện khung khổ pháp lý về xử lý nợ xấu, tiến tới thành lập thị trường mua bán nợ chuyên nghiệp tại Việt Nam.

Đặc biệt, Bộ Kế hoạch và Đầu tư kiến nghị, trong một số ít trường hợp có khả năng sử dụng một số nguồn lực nhà nước nhất định để thực hiện các nhiệm vụ cơ cấu lại nền kinh tế, đặc biệt là việc cơ cấu lại các tổ chức tín dụng và xử lý nợ xấu.

Việc dự kiến lợi ích và chi phí cụ thể của các nhiệm vụ cơ cấu lại như vậy sẽ được ước tính và đề xuất cụ thể tại các Đề án và kế hoạch cơ cấu lại của ngành và lĩnh vực, như tại Đề án cơ cấu lại các tổ chức tín dụng.

Trong giai đoạn 2016 - 2020 khi xây dựng dự thảo Đề án Tái cơ cấu kinh tế, Bộ Kế hoạch và Đầu tư đã từng đề nghị Chính phủ dùng ngân sách nhà nước xử lý nợ xấu ngân hàng và ngay lập tức vấn đề này được mang ra bàn luận, “mổ xẻ” trong suốt thời gian qua.

Số ý kiến ủng hộ thì cho rằng, nợ xấu của ngân hàng ảnh hưởng trực tiếp đến sự ổn định kinh tế vĩ mô và tình trạng lạm phát. Nếu xử lý được nợ xấu sẽ góp phần giảm được lãi suất cho vay, tác động tích cực đến nền kinh tế, giảm chi phí sản xuất - kinh doanh cho doanh nghiệp.

Ngược lại, nhiều ý kiến khác lại cho rằng, việc hỗ trợ cho ngân hàng sẽ không công bằng với các thành phần doanh nghiệp khác. Nếu so sánh về sự khó khăn và các yếu tố để được hỗ trợ thì doanh nghiệp nhỏ và vừa cần hơn vì giải quyết việc làm cho nhiều lao động và tạo ra nhiều của cải vật chất cho xã hội, trong khi đó, ngân hàng vẫn kinh doanh lãi cao. Vì vậy, cuối cùng kiến nghị đã không được thông qua.

Chuyên gia của Ngân hàng Thế giới (WB) khuyến cáo, các cấp có thẩm quyền cần theo dõi cẩn thận sự gia tăng của nợ xấu và thúc đẩy áp dụng quy định về an toàn vốn đối với mọi ngân hàng để đảm bảo sức khỏe cho khu vực tài chính.

Các chuyên gia WB đánh giá, rủi ro mất khả năng trả nợ tăng lên có thể làm tăng căng thẳng trong khu vực tài chính theo thời gian.

Theo bà Dorsati Madani, chuyên gia kinh tế cao cấp WB Việt Nam, Ngân hàng Nhà nước đã đưa ra nhiều hướng dẫn cho các ngân hàng để có thể giãn hoãn nợ cho doanh nghiệp, người dân bị ảnh hưởng bởi đại dịch. Thanh khoản trên thị trường dồi dào là dấu hiệu tích cực. Tuy nhiên, cơ quan phụ trách chính sách tiền tệ cần thận trọng với những rủi ro đang gia tăng về nợ xấu, nhất là ở những ngân hàng chưa đảm bảo về an toàn vốn.

Ngoài ra, các chuyên gia WB cho rằng, các cấp có thẩm quyền cần xây dựng chiến lược chấm dứt các biện pháp cho phép cơ cấu lại thời hạn trả nợ rõ ràng, cũng như sớm ban hành kế hoạch xử lý nợ xấu. Thêm vào đó, cũng cần có cơ chế rõ ràng để xử lý những ngân hàng yếu kém và đang gặp khó khăn, đồng thời tiếp tục tái cơ cấu vốn các ngân hàng để đáp ứng các yêu cầu của chuẩn Basel II./.

Theo Tổng cục Thống kê, 9 tháng đầu năm 2021, tăng trưởng tín dụng của nền kinh tế đạt 7,17% nhưng huy động vốn của các tổ chức tín dụng lại khá thấp, chỉ tăng 4,28%.

Bình luận bài viết