Trong bối cảnh nền kinh tế đang lao đao vì các đợt dịch kéo dài vừa qua, khu vực nông, lâm nghiệp và thuỷ sản nổi lên như một điểm sáng trong ba trụ cột kinh tế chính, gồm nông nghiệp, công nghiệp và xây dựng - dịch vụ. Khu vực này ghi nhận mức tăng trưởng dương (1,04%) trong bức tranh GDP quý 3 ảm đạm, ước giảm 6,17% so với cùng kỳ năm 2020, theo số liệu mới nhất của Tổng cục Thống kê.

Sau hơn 13 năm thực hiện Nghị quyết 26-NQ/TW của Ban Chấp hành Trung ương Đảng khóa X, nông nghiệp, nông thôn, nước ta đã đạt được nhiều thành tựu quan trọng. Tốc độ tăng trưởng nông nghiệp đạt được mức khá cao (2,94%/năm), chất lượng tăng trưởng ngày càng được cải thiện hơn. Kim ngạch xuất khẩu nông lâm, thủy sản tăng trưởng 8,17%/năm, cán cân thương mại liên tục xuất siêu. Chương trình mục tiêu quốc gia xây dựng nông thôn mới (NTM) về đích sớm trước 1,5 năm, với những thành tựu to lớn, toàn diện và lịch sử. Thu nhập bình ở nông thôn tăng nhanh hơn đô thị; tỷ lệ hộ nghèo đa chiều ở nông thôn giảm nhanh, bình quân giảm khoảng 1,5%/năm.

Đặc biệt, nông nghiệp duy trì tăng trưởng và phát triển khá toàn diện, chất lượng tăng trưởng ngày càng được cải thiện; tiếp tục khẳng định vai trò “trụ đỡ” của nền kinh tế, bảo đảm an ninh lương thực quốc gia. Sản xuất, kinh doanh nông sản chuyển mạnh theo hướng nâng cao chất lượng và giá trị, thích ứng biến đổi khí hậu; phát huy lợi thế so sánh, theo nhu cầu thị trường và hướng mạnh vào xuất khẩu; đẩy mạnh ứng dụng khoa học công nghệ. Tỷ trọng nông sản qua chế biến tăng dần. Thị trường tiêu thụ nông sản được mở rộng cả trong và ngoài nước, tận dụng cơ hội của các Hiệp định thương mại tự do (FTA), tham gia ngày càng sâu hơn vào chuỗi giá trị toàn cầu.

Nông thôn chuyển biến rõ rệt, khang trang, xanh, sạch, đẹp; hạ tầng thiết yếu về giao thông, thủy lợi, điện, viễn thông, văn hóa, y tế, giáo dục... được quan tâm đầu tư đồng bộ hơn. Chương trình “Mỗi xã một sản phẩm” (OCOP) tuy được triển khai chưa lâu nhưng đã đạt được kết quả tích cực ở nhiều địa phương.

Năm 2021, xuất khẩu hàng hóa của ngành nông nghiệp lập kỷ lục 48,6 tỷ USD. Theo đó, năm 2021 kim ngạch xuất khẩu của nhóm hàng nông, lâm, thủy sản là 27,997 tỷ USD, tăng 11,95% so với năm 2020.

Theo Quỹ quốc tế về phát triển nông nghiệp IFAD, tăng trưởng kinh tế trong lĩnh vực nông nghiệp có hiệu quả giảm nghèo và tránh mất an ninh lương thực cao gấp 2 - 3 lần so với tăng trưởng trong các lĩnh vực khác.

“Đầu tư vào nông nghiệp quy mô nhỏ có thể giúp phục hồi sản xuất lương thực và tạo công ăn việc làm sau khủng hoảng, cùng với đó cho phép các cộng đồng nông thôn phục hồi,” IFAD nhận định.

2. Chính sách tín dụng ngân hàng nguồn lực quan trọng

Chính sách tín dụng phát triển nông nghiệp, nông thôn được triển khai thực hiện từ năm 1999, đến nay đã không ngừng được hoàn thiện với nhiều cơ chế, phù hợp chủ trương, đường lối của Đảng, pháp luật của Nhà nước và tình hình thực tiễn với nhiều cơ chế ưu đãi nổi bật như: (1) Nâng mức cho vay không có tài sản bảo đảm đối với cá nhân, hộ gia đình sản xuất nông nghiệp lên tối đa 100 triệu đồng; đối với hợp tác xã (HTX), liên hiệp HTX tối đa 3 tỷ đồng; (2) Quy định chính sách tín dụng khuyến khích, thúc đẩy tổ chức sản xuất nông nghiệp theo mô hình liên kết, ứng dụng công nghệ cao (như cho vay không có tài sản bảo đảm tối đa 70 - 80% giá trị của dự án liên kết theo chuỗi giá trị); (3) Quy định cơ chế xử lý nợ trong trường hợp rủi ro do nguyên nhân khách quan, thiên tai, dịch bệnh trên phạm vi rộng.

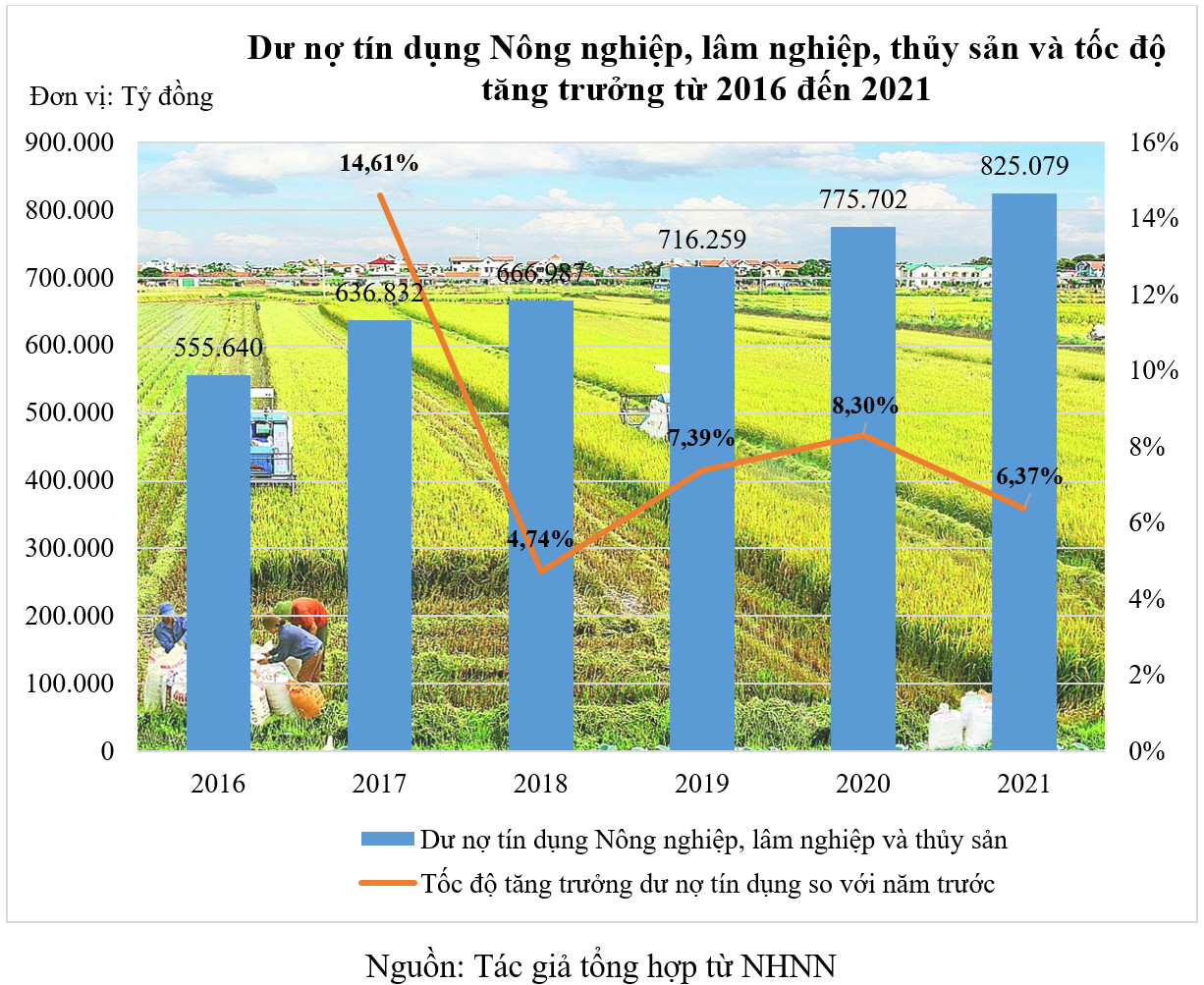

Với sự tham gia của trên 85 tổ chức tín dụng (TCTD) và hơn 1.000 quỹ tín dụng nhân dân (QTDND) đã dành nguồn lực lớn khai thác mảng tín dụng nông nghiệp, trở thành những đơn vị đi đầu trong hoạt động cung ứng vốn cho lĩnh vực này tại Việt Nam. Nhiều năm trở lại đây, quy mô và tốc độ tăng trưởng tín dụng trong lĩnh vực nông nghiệp, nông thôn của ngành Ngân hàng luôn ở mức cao. Đây là kết quả của những nỗ lực mở rộng mạng lưới, thành lập và nâng cấp phòng giao dịch, để đưa sản phẩm, dịch vụ ngân hàng đến gần với người dân hơn. Nhờ đó, cuối năm 2021, tổng dư nợ tín dụng lĩnh vực nông nghiệp, lâm nghiệp và thủy sản đạt 825.079 tỷ đồng, tăng 6,36% so với cùng kỳ năm 2020 và chiếm 7,89% tổng dư nợ cho vay nền kinh tế (10.444.078 tỷ đồng)

Biểu đồ dư nợ tín dụng lĩnh vực nông lâm – thủy sản 2016- 2021. Ảnh Trọng Triết

Có thể khẳng định, tín dụng nông nghiệp đang giúp kinh tế khu vực nông thôn “thay da đổi thịt” từng ngày. Trên những xã, huyện đảo thuộc tỉnh Kiên Giang, Bạc Liêu và Cà Mau nhờ nguồn tín dụng nông nghiệp, nhiều ngư dân đã không còn phụ thuộc vào nguồn thu duy nhất từ những chuyến đi biển dài ngày, mang theo nhiều may rủi thời tiết. Những hộ nuôi trồng thủy sản đã tìm đến nguồn vốn vay ngân hàng để đầu tư nuôi tôm sinh thái, cải thiện kinh tế gia đình. Từ nguồn vốn tín dụng nông nghiệp đã có nhiều mô hình kinh tế nông nghiệp ứng dụng công nghệ cao hiệu quả được phát triển. Chương trình chuyển đổi cơ cấu vật nuôi và cây trồng, đặc biệt đối với vùng canh tác lúa - tôm, trên cơ sở khai thác hiệu quả tiềm năng và lợi thế đã biến những hạn chế về điều kiện sinh thái tự nhiên thành thế mạnh của vùng. Nhiều tỉnh, thành ven biển như: Sóc Trăng, Bạc Liêu, Cà Mau, Kiên Giang… đã tích cực triển khai chương trình vận hành và quản lý hiệu quả mô hình, góp phần nâng cao lợi nhuận cho người sản xuất. Ở chiều ngược lại, tín dụng nông nghiệp cũng là mảng nghiệp vụ giúp nhiều ngân hàng củng cố một nguồn thu ổn định và có sức chống chịu rủi ro cao.

Nguồn vốn tín dụng ngân hàng đã trở thành nguồn lực quan trọng của Chương trình MTQG xây dựng NTM góp phần phát triển sản xuất kinh doanh, tạo việc làm, tăng thu nhập và giảm nghèo bền vững.

Ngoài ra, NHNN còn có nhiều giải pháp nhằm khuyến khích các TCTD mở rộng mạng lưới chi nhánh, điểm giao dịch tại các khu vực nông thôn, vùng sâu, vùng xa; phát huy tốt vai trò của QTDND, tổ chức tài chính quy mô nhỏ trong công cuộc hiện thực chủ trương của Đảng và Nhà nước về đảm bảo an sinh xã hội, giảm nghèo bền vững, đặc biệt là ở khu vực nông thôn. NHNN cũng đã tích cực trong việc chỉ đạo triển khai chính sách tín dụng đối với hộ nghèo và các đối tượng chính sách; phối hợp với các tổ chức chính trị - xã hội như Trung ương Hội Nông dân Việt Nam, Hội Liên hiệp Phụ nữ Việt Nam và một số tổ chức chính trị - xã hội khác để đưa vốn đến tận người dân một cách hiệu quả nhất, giúp hàng triệu hộ nông dân khu vực nông thôn được tiếp cận và sử dụng hiệu quả nguồn vốn vay ngân hàng.

Đặc biệt, tín dụng chính sách xã hội đã có nhiều đóng góp cho quá trình xây dựng NTM tại các địa phương, qua đó, giúp các hộ nghèo, hộ cận nghèo có nguồn vốn đầu tư sản xuất, kinh doanh, từng bước nâng cao thu nhập và thoát nghèo bền vững.

Các chương trình tín dụng hướng đến các đối tượng chính sách hay các đối tượng yếu thế trong xã hội đã góp một phần rất quan trọng trong việc thực hiện Chiến lược tài chính toàn diện quốc gia mà Thủ tướng Chính phủ đã đề ra.

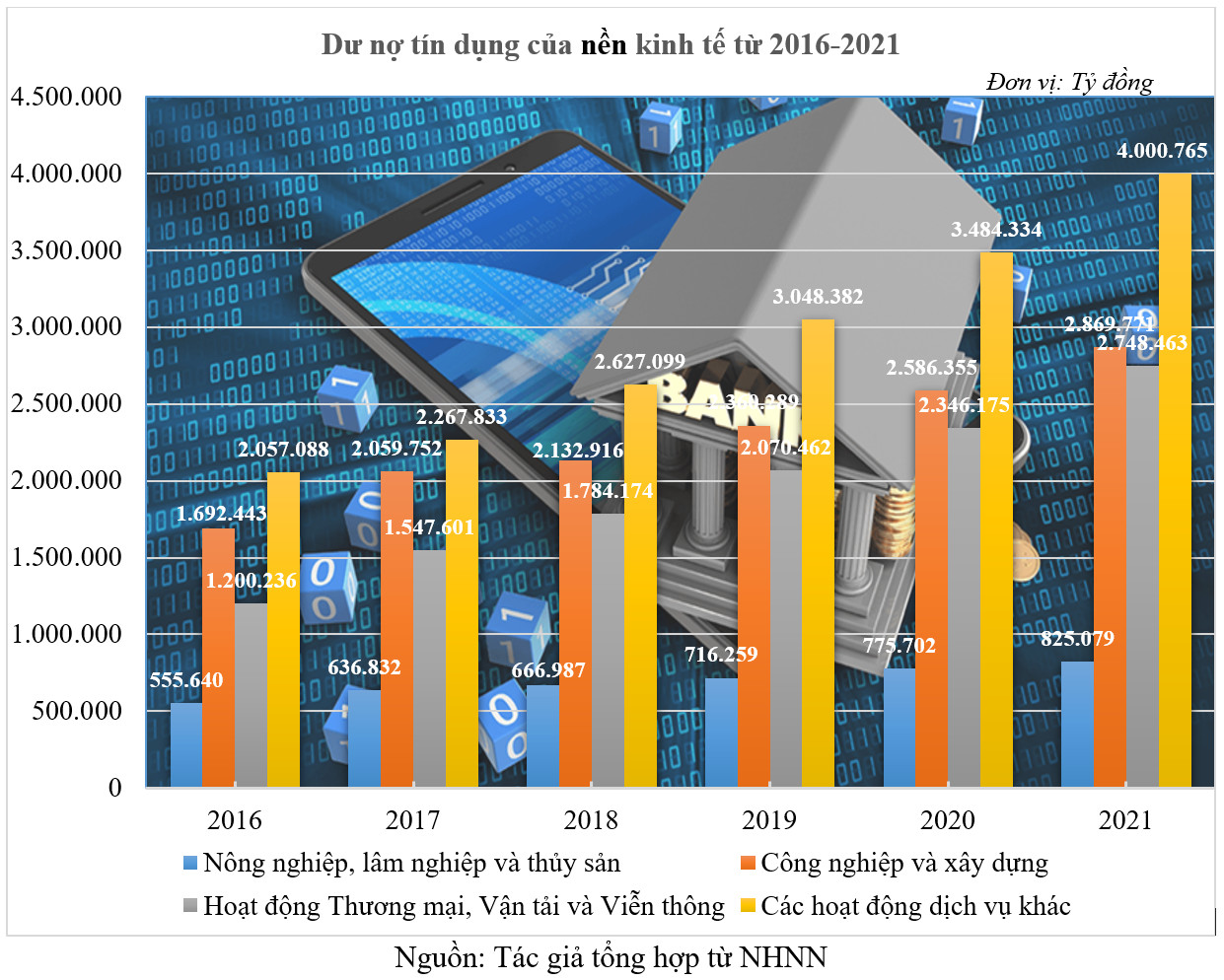

Biểu đồ dư nợ nền kinh tế năm 2016-2021. Ảnh Trọng Triết

3. Những vấn đề đặt ra và giải pháp

Mặc dù, đạt được những kết quả đáng ghi nhận, nhưng trong quá trình triển khai chính sách tín dụng cho nông nghiệp, nông thôn đã phát sinh một số khó khăn, vướng mắc sau:

Một là, sản xuất nông nghiệp ở nước ta vẫn còn manh mún, quy mô sản xuất nhỏ; việc tích tụ ruộng đất còn nhiều hạn chế. Điều này cản trở đến việc hình thành các mô hình liên kết, ứng dụng khoa học - công nghệ trong sản xuất nông nghiệp.

Hai là, vấn đề quy hoạch, kế hoạch và dự báo cung - cầu đối với sản phẩm nông nghiệp trên thị trường còn nhiều khó khăn; tình trạng “được mùa mất giá, được giá mất mùa” vẫn thường xuyên xảy ra, ảnh hưởng đến thu nhập của người nông dân và các doanh nghiệp hoạt động trong lĩnh vực sản xuất nông nghiệp.

Ba là, đầu tư vốn tín dụng đối với lĩnh vực nông nghiệp, nông thôn luôn tiềm ẩn nhiều rủi ro do thiên tai, dịch bệnh, thị trường sản phẩm không ổn định, trong khi vẫn thiếu các công cụ phòng ngừa và hạn chế rủi ro. Hoạt động bảo hiểm nông nghiệp tuy đã được triển khai thí điểm nhưng đến nay vẫn chưa được nhân rộng.

Bốn là, năng lực sản xuất, khả năng tài chính hạn chế cũng là yếu tố ảnh hưởng lớn đến khả năng tiếp cận nguồn vốn tín dụng của các hộ nông dân, hợp tác xã và doanh nghiệp. Khu vực kinh tế hợp tác, mà nòng cốt là các HTX, hầu hết có quy mô hoạt động nhỏ, vốn điều lệ thấp, trình độ nhân lực, tài chính, quản trị, điều hành còn hạn chế và thiếu phương án sản xuất, kinh doanh khả thi.

Năm là, vai trò của các HTX, doanh nghiệp tại địa phương trong việc phát triển kinh tế còn hạn chế, tính liên kết trong sản xuất nông nghiệp còn thiếu chặt chẽ, chưa có nhiều mô hình sản xuất liên kết, ứng dụng công nghệ cao có hiệu quả, dẫn đến các TCTD khó khăn trong việc kiểm soát dòng tiền của khách hàng, gây ảnh hưởng đến chất lượng và hiệu quả đầu tư của các TCTD.

Sáu là, việc cho vay các dự án sản xuất ứng dụng công nghệ cao còn hạn chế, do chưa có nhiều mô hình phát triển nông nghiệp ứng dụng công nghệ cao có hiệu quả; chưa hình thành hệ thống dịch vụ phát triển nông nghiệp ứng dụng công nghệ cao. Hiện nay, số lượng các doanh nghiệp nông nghiệp ứng dụng công nghệ cao được công nhận còn ít, Bộ Nông nghiệp và Phát triển nông thôn mới cấp giấy chứng nhận cho hơn 20 doanh nghiệp nông nghiệp ứng dụng công nghệ cao trên toàn quốc.

Bảy là, tài sản hình thành từ các dự án trên đất nông nghiệp phục vụ cho chính hoạt động sản xuất nông nghiệp (nhà kính, ao nuôi...) có giá trị đầu tư lớn nhưng không được cấp giấy chứng nhận quyền sở hữu tài sản trên đất, gây khó khăn cho doanh nghiệp và ngân hàng trong việc định giá và nhận thế chấp tài sản bảo đảm cho khoản vay.

Để khắc phục những hạn chế trên, ngày 28/01/2022 Thủ tướng Chính phủ đã ban hành Quyết định số 150/QĐ-TTg phê duyệt Chiến lược phát triển nông nghiệp và nông thôn bền vững giai đoạn 2021 - 2030, tầm nhìn đến năm 2050. Theo đó, tốc độ tăng trưởng GDP nông nghiệp đạt bình quân từ 2,5 - 3%/năm, tốc độ tăng năng suất lao động nông nghiệp đạt bình quân từ 5,5 - 6%/năm; mở rộng và phát triển thị trường, nhất là thị trường xuất khẩu. Tốc độ tăng giá trị xuất khẩu nông lâm thủy sản đạt bình quân từ 5 - 6%/năm… Cùng với đó, thu nhập của cư dân nông thôn cao hơn 2,5 - 3 lần so với năm 2020. Tỷ lệ hộ nghèo đa chiều ở nông thôn giảm bình quân 1-1,5%/năm. Tỷ trọng lao động nông nghiệp trong tổng lao động xã hội giảm xuống dưới 20%, tỷ lệ lao động nông nghiệp được đào tạo đạt trên 70%.

Cả nước có ít nhất 90% số xã đạt chuẩn NTM, trong đó 50% số xã đạt chuẩn NTM nâng cao. Đồng thời, giảm phát thải khí nhà kính 10% so với năm 2020. Tỷ lệ che phủ rừng ổn định 42%, diện tích rừng có chứng chỉ quản lý rừng bền vững đạt trên 1 triệu ha. Để đạt được các mục tiêu trên, có rất nhiều việc phải làm:

Thứ nhất, các chính sách về sử dụng đất đai sẽ cần được sửa đổi linh hoạt, phát triển thị trường giao dịch, thúc đẩy tập trung đất đai. Hạ tầng sẽ được đầu tư cơ bản cho vùng sâu vùng xa.

Thứ hai, phát triển hạ tầng thủy lợi phải đảm bảo đa mục tiêu, cho thủy sản, lâm nghiệp.

Thứ ba, phát triển hạ tầng thương mại như: Xây dựng hệ thống chợ, trung tâm đầu mối; hạ tầng logistics: Cầu cảng, trung tâm kết nối vùng, giao thông kết nối vùng chuyên canh... để phát triển nông nghiệp hiện đại, năng suất, bền vững, có trách nhiệm...

Thứ tư, tuyên truyền, giáo dục giáo dục đổi mới tư duy, thống nhất nhận thức và hành động cho các nhóm đối tượng về vai trò nông nghiệp, nông dân, nông thôn trong giai đoạn mới, những định hướng phát triển nông nghiệp nông thôn trên thế giới (nông nghiệp có trách nhiệm, nông nghiệp sinh thái, nông nghiệp xanh nông nghiệp hữu cơ, tuần hoàn…), những thay đổi nhu cầu tiêu thụ trên thế giới…

Thứ năm, phải đổi mới tổ chức sản xuất kinh doanh. Xây dựng chính sách hỗ trợ nông dân tiếp cận thị trường, nguồn vốn, máy móc, công nghệ tiên tiến. Đổi mới chính sách thúc đẩy phát triển tổ hợp tác, hợp tác xã trở thành tác nhân quan trọng trong sản xuất tiêu thụ, hỗ trợ dịch vụ. Có chính sách thu hút doanh nghiệp đầu tư vào nông nghiệp, hình thành hệ sinh thái ngành hàng, hỗ trợ khởi nghiệp.

Thứ sáu, đẩy mạnh triển khai chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn; Ưu tiên mở rộng tín dụng và đẩy mạnh cho vay theo chuỗi giá trị, xây dựng liên kết chuỗi giá trị nông nghiệp, công nghiệp chế biến và dịch vụ logistics hỗ trợ nông nghiệp. Phát triển nguồn nhân lực phục vụ phát triển nông nghiệp, nông thôn. Xây dựng NTM phát triển toàn diện, bền vững, bảo đảm thực chất, đi vào chiều sâu, hiệu quả, vì lợi ích của người dân.

Thứ bảy, tích cực triển khai Chương trình MTQG về xây dựng NTM, trong đó kết hợp giữa chính sách tín dụng thương mại để phát triển nâng cao đời sống của người dân với cho vay các chương trình tín dụng chính sách của Nhà nước.

Thứ tám, tiếp tục rà soát, đơn giản hóa thủ tục vay vốn của khách hàng, đặc biệt là doanh nghiệp phù hợp với từng đối tượng khách hàng và sản phẩm nông nghiệp được đầu tư tín dụng; tăng cường công tác kiểm tra, giám sát đối với các khoản cho vay nông nghiệp, nông thôn, bảo đảm đúng mục đích, an toàn và hiệu quả.

Thứ chín, tăng cường công tác thông tin, tuyên truyền để mọi người dân, doanh nghiệp ở nông thôn nắm bắt được các chủ trương, chính sách của Nhà nước và các quy định của TCTD về cho vay đối với lĩnh vực nông nghiệp, nông thôn; lợi ích của cơ cấu lại ngành Nông nghiệp và xây dựng NTM.

Bình luận bài viết