Doanh nghiệp khởi kiện cục thuế tỉnh Đồng Nai ra tòa án hành chính tỉnh

|

| Hồ sơ Cty Apparel gửi Toà soạn |

Đôi nét về nguyên đơn

Công ty TNHH MJ APPAREL (sau đây viết tắt là Cty Apparel) là doanh nghiệp 100% vốn đầu tư nước ngoài của Hàn Quốc. Công ty được thành lập và hoạt động sản xuất theo giấy phép đầu tư số 472042000004 ngày 23/10/2006 do UBND tỉnh Đồng Nai cấp. Công ty thay đổi Giấy chứng nhận đầu tư lần 1 ngày 21/0/2011, lần 2 ngày 13/12/2011, lần 3 ngày 26/12/2013 do UBND tỉnh Đồng Nai cấp. Ngành nghề kinh doanh: May gia công hàng thời trang xuất khẩu...

Công ty Apparel là đơn vị hạch toán kế toán độc lập; đăng ký kê khai thuế tại Cục Thuế Đồng Nai; hình thức kê khai nộp thuế Giá trị gia tăng: Khấu trừ.

Công ty có 01 (một) Văn phòng đại diện: Chi nhánh Cty Apparel/có trụ sở đặt tại 47-47A, lầu 4, P.25, quận Bình Thạnh, TP.HCM và 01 (một) đơn vị hạch toán độc lập. Năm 2015 chi nhánh sáp nhập vào Công ty. Địa chỉ: Ấp Long Phú, xã Phước Thái, huyện Long Thành, tỉnh Đồng Nai.

|

| Thông báo về việc thụ lý vụ án |

Tóm tắt diễn tiến vụ kiện

Ngày 30/6/2016 Cục Thuế tỉnh Đồng Nai ban hành Quyết định số 375/QĐ-CT thanh tra thuế tại Cty Apparel. Thời kỳ thanh tra từ năm 2011 đến năm 2015. Căn cứ kiến nghị tại Biên bản thanh tra thuế Cty Apparel ngày 22/8/2016 của Đoàn thanh tra Cục Thuế tỉnh Đồng Nai, ngày 9/9/2016 Phó cục trưởng Cục Thuế tỉnh Đồng Nai Nguyễn Văn Ngàn đã ký Quyết định số 656/QĐ-CT “V/v Xử lý vi phạm về thuế qua thanh tra việc chấp hành pháp luật thuế”.

Tại Quyết định này, Điều 1 có ghi: Xử lý vi phạm về thuế theo kết quả thanh tra đối với Công ty TNHH MJ APPAREL; MST: 3600851505, thời kỳ thanh tra từ năm 2011 đến năm 2015. Với 3 khoản:

1) Truy thu thuế thu nhập doanh nghiệp là 1.154.767.113đ (Một tỷ, một trăm năm mười bốn triệu, bảy trăm sáu mươi bảy ngàn, một trăm mười ba đồng).

2) Phạt 899.091.423 đồng (Tám trăm chín mươi chín triệu, không trăm chín mươi mốt ngàn, bốn trăm hai mươi ba đồng).

3) Tiền chậm nộp 0,03%/ngày, 0,05%/ngày: 25.542.626 đồng (Hai mươi lăm triệu, năm trăm bốn mươi hai ngàn, sáu trăm hai mươi sáu đồng).

Sau đó, mặc dù Cty đã nghiêm chỉnh chấp hành các mức phạt được quy định tại Quyết định này, song ngày 27/2/2018, Cục Thuế tỉnh Đồng Nai lại ban hành tiếp Quyết định số 199/QĐ-CT về việc thanh tra thuế tại Cty Apparel, thời kỳ thanh tra vẫn là giai đoạn 2011-2016.

Căn cứ vào kết quả của đoàn thanh tra, ngày 09/08/2016, Phó cục trưởng Cục Thuế tỉnh Đồng Nai Nguyễn Quốc Trị đã ký Quyết định số: 1128/QĐ-CT V/v Xử lý vi phạm hành chính về thuế, với nội dung:

- Truy thu thế TNDN số tiền: 4.175.423.479 đồng;

- Xử phạt vi phạm hành chính số tiền: 717.475.909 đồng;

- Tiền chậm nộp thuế TNDN: 1.507.303.879 đồng.

Tổng số tiền thuế TNDN truy thu và phạt vi phạm hành chính về thuế là: 6.400.203.268 đồng (Sáu tỷ, bốn trăm triệu, hai trăm lẻ ba ngàn, hai trăm sáu mươi tám đồng).

Không chấp nhận với kết quả trên của đoàn thanh tra, ngày 15/8/2018, Cty Apparel đã làm đơn khiếu nại gửi Cục trưởng Cục Thuế tỉnh Đồng Nai, khiếu nại Quyết định số 1128 QĐ-CT V/v Xử lý vi phạm hành chính về thuế.

Không chấp nhận ý kiến khiếu nại của Cty Apparel, ngày 27/9/2018, Cục trưởng Cục Thuế tỉnh Đồng Nai Nguyễn Văn Công đã ký ban hành Quyết định số 1574/QĐ-CT. Quyết định này có nội dung như sau: “Điều 1. Không công nhận toàn bộ nội dung đơn khiếu nại số 01/KNQĐ-AP ngày 15/8/2018 của Công ty TNHH MJ Apparel (MST: 3600851505, Địa chỉ: Tổ 19. KP3, Phường Trảng Đài, TP. Biên Hòa, tỉnh Đồng Nai). Điều 2. Trong thời hạn 30 ngày kể từ ngày nhận được Quyết định này, nếu Công ty TNHH MJ Apparel không đồng ý thì có quyền khiếu nại đến Tổng Cục Thuế, hoặc khởi kiện vụ án hành chính tại Tòa án theo quy định của Luật tố tụng hành chính. Điều 3: Trưởng phòng Thanh tra GCN, Phòng kê khai & kế toán thuế, Phòng Quản lý nợ và cưỡng chế nợ thuế và Công ty TNHH MJ Apparel chịu trách nhiệm thi hành quyết định này”.

Không đồng ý với cách giải quyết khiếu nại của Cục Thuế tỉnh Đồng Nai tại Quyết định số 1574/QĐ-CT, ngày 15/11/2018, Cty Apparel đã làm đơn khởi kiện vụ án hành chính đến Tòa án nhân dân tỉnh Đồng Nai yêu cầu Tòa án hủy Quyết định số 1128/QĐ-CT ngày 09/08/2018 do Phó cục trưởng Cục thuế tỉnh Đồng Nai Nguyễn Quốc Trị ký và Quyết định số 1574/QĐ-CT ngày 27/5/2018 của Cục trưởng Cục Thuế tỉnh Đồng nai về việc giải quyết khiếu nại.

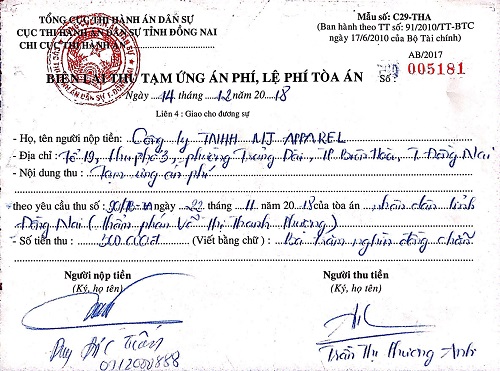

Ngày 28/12/2018, TAND tỉnh Đồng Nai đã ra Thông báo số 152/2018/TLST-HC về việc thụ lý vụ án. Với nội dung: “TAND tỉnh Đồng Nai đã thụ lý vụ án hành chính số: 138/2018/ TLST-HC về việc “Khiếu kiện quyết định xử phạt vi phạm hành chính về thuế và Quyết định giải quyết khiếu nại trong lĩnh vực kinh doanh””. Và ngày 14/12/2018, Cty Apparel đã hoàn tất việc đóng tiền tạm ứng án phí cho Tòa.

|

| Biên lai thu tạm ứng án phí, lệ phí, Tòa án |

Ba vấn đề cần được làm rõ trong vụ án này

Thứ nhất, Cục Thuế tỉnh Đồng Nai có vi phạm nguyên tắc thanh tra?

Nhằm hạn chế tình trạng thanh tra, kiểm tra chồng chéo, gây phiền hà, sách nhiễu cho doanh nghiệp, Quốc Hội, Thủ tướng Chính phủ đã ban hành nhiều văn bản pháp luật. Như về nguyên tắc hoạt động thanh tra, khoản 2, Điều 7 Luật Thanh tra số: 56/2010/QH12 có quy định: “Không trùng lặp về phạm vi, đối tượng, nội dung, thời gian thanh tra giữa các cơ quan thực hiện chức năng thanh tra; không làm cản trở hoạt động bình thường của cơ quan, tổ chức, cá nhân là đối tượng thanh tra”. Và ngày 17/5/2017 Thủ tướng Chính phủ cũng đã ký ban hành Chỉ thị số 20/CT-TTg ‘Về việc chấn chỉnh hoạt động thanh tra, kiểm tra với doanh nghiệp’.

Thậm chí ngày 06/11/2013, Bộ Tài chính đã ký ban hành Thông tư số 156/2013/TT-BTC “Hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ”.

Tại Thông tư này, Bộ Tài chính đã dành hẳn Mục 2 quy định về thanh tra thuế, với 3 điều. Cụ thể Điều 65 (Thanh tra tại trụ sở người nộp thuế); Điều 66 (Trình tự, thủ tục thanh tra thuế tại trụ sở người nộp thuế); Điều 67 (Thanh tra lại các kết luận thanh tra thuế).

Theo Điều 67, Thông tư số 156 quy định thì cấp trên liền kề mới có quyền ký quyết định thanh tra lại của cấp dưới, và Thời hiệu thanh tra lại là 01 (một) năm, kể từ ngày ký kết luận thanh tra. Thế mà, trong 2 năm (từ ngày 30/6/2016 đến ngày 27/2/2018), Cục Thuế tỉnh Đồng Nai lại ban hành tới 2 Quyết định (Quyết định số 375/QĐ-CT và Quyết định số 199/QĐ-CT) thanh tra thuế tại Cty Apparel, thời kỳ thanh tra đều là năm 2011-2016.

Thứ hai, Cục Thuế tỉnh Đồng Nai có vi phạm về nguyên tắc ấn định thuế..?

Trong khi Luật Quản lý thuế số 78/2006/QH11 dành hẳn chương IV (Ấn định thuế) với 6 điều (từ Điều 36 đến Điều 41) quy định rõ các nội dung như: Nguyên tắc ấn định thuế; Các căn cứ ấn định thuế;..; Trách nhiệm của cơ quan quản lý thuế trong việc ấn định thuế; Trách nhiệm của người nộp thuế trong việc nộp số thuế ấn định.

Cụ thể, về nguyên tắc ấn định thuế, khoản 1, Điều 36, Luật 78 quy định: “Việc ấn định thuế phải bảo đảm khách quan, công bằng và tuân thủ đúng quy định của pháp luật về thuế”.

Hay như, tại khoản 2, Điều 37, Luật này quy định: “2. Các căn cứ ấn định thuế bao gồm: a) Cơ sở dữ liệu của cơ quan thuế; b) So sánh số thuế phải nộp của cơ sở kinh doanh cùng mặt hàng, ngành nghề, quy mô; c) Tài liệu và kết quả kiểm tra, thanh tra còn hiệu lực”.

Về “Trách nhiệm của cơ quan quản lý thuế trong việc ấn định thuế” khoản 1, Điều 40, Luật 78 quy định: “1. Cơ quan quản lý thuế thông báo bằng văn bản cho người nộp thuế về lý do ấn định thuế, căn cứ ấn định thuế, số thuế ấn định, thời hạn nộp tiền thuế”.

Song căn cứ vào đơn và hồ sơ của Cty Apparel gửi tới Tòa soạn, thì hầu như việc ấn định thuế của Đoàn thành tra Cục Thuế tỉnh Đồng Nai đối với Cty Apparel không tuân thủ đúng như Luật Quản lý thuế đã quy định. Minh chứng rõ ràng nhất là Cục Thuế tỉnh Đồng Nai không cung cấp thông tin về các doanh nghiệp mà Cục thuế lựa chọn làm cơ sở để ấn định thuế đối với công ty.

Thứ ba, việc Đoàn thanh tra đưa ra nhiều mức thuế phải đóng đối với doanh nghiệp, mỗi lần một khác nhau có vi phạm pháp luật về Quản lý thuế..?

Không biết do trình độ nghiệp vụ yếu kém của cán bộ thực hiện thanh tra thuế tại Cty Apparel, hay do một số nguyên nhân nào khác, mà trong thời gian ngắn thanh tra, Đoàn thanh tra lại có nhiều bảng tính tiền phạt và truy thu thuế đối với Cty Apparel đến vậy. Trong đó mỗi bảng tính lại có mức tiền phải đóng khác nhau; số tiền lần sau đưa ra thấp hơn số tiền lần trước liền kề.

Cụ thể: Mức thuế lần 1 đưa ra là: 23.825.668.064 đồng. Lần 2 là: 23.520.028.479 đồng. Lần 3 là: 12.097.357.574 đồng. Lần 4 là: 7.696.503.448 đồng. Lần 5 là: 6.400.203.268 đồng.

Cách hành xử này của Đoàn thanh tra thuế có vi phạm pháp luật? Câu hỏi này xin dành để các cơ quan tiến hành tố tụng trong vụ án này trả lời. Nhưng với cách hành xử trên dễ gây hiểu lầm cho các đối tượng nộp thuế. Và đây chính là nguyên nhân làm giảm uy tín và tính nghiêm minh trong công tác quản lý thuế của Cục Thuế tỉnh Đồng Nai với tổ chức, cá nhân có nghĩa vụ đóng thuế cho Nhà nước./.

Tạp chí điện tử Hoà Nhập, cơ quan ngôn luận của Hiệp hội Doanh nghiệp của Thương binh và NKT Việt Nam, liên tục cập nhật thông tin liên quan về lĩnh vực kinh doanh của Thương binh và Người khuyết tật như: Đầu tư, kinh doanh, thương mại, dịch vụ, bất động sản, sức khỏe. Ngoài ra, Tạp chí cũng xin giới thiệu tới độc giả những bài viết về chính sách cho người có công, tấm gương thương binh, người khuyết tật vượt khó, doanh nhân thương binh, người khuyết tật tiêu biểu, doanh nghiệp của thương binh và người khuyết tật. Kính mời độc giả đón đọc. Mọi ý kiến đóng góp và chia sẻ xin liên hệ qua email tapchihoanhap@gmail.com.

SHB tăng tốc chuyển đổi, lợi nhuận quý I năm 2024 cao nhất lịch sử

Hoa Kỳ và tỉnh Cà Mau khởi động dự án hỗ trợ người khuyết tật

Australia hợp tác cùng Việt Nam phát triển ngành tài nguyên bền vững

Lãnh đạo Đảng, Nhà nước vào Lăng viếng Chủ tịch Hồ Chí Minh nhân 49 năm thống nhất đất nước